Pe o balanta contabila, conturile de trezorerie se regasesc la clasa 5. Aici se regasesc mai multe categorii:

1.Investiții pe termen scurt

2.Conturi la bănci

3. Casa

4. Acreditive

5. Viramente interne si

6. Ajustări pentru pierderea de valoare a conturilor de trezorerie.

Este importanta efectuarea de verificari la finalul fiecarei perioade pentru a reflecta realitatea soldurilor astfel:

- actiunile detinute la entitatile afiliate (cont 501): cele admise la tranzactionare pe o piata reglementata se evalueaza la valoarea de cotatie din ultima zi de tranzactionare, iar cele netranzactionate la costul istoric mai putin eventualele ajustari pentru pierdere de valoare.

- obligatiuni (cont 506) : soldul contului reprezinta valoarea obligatiunilor existente in sold la sfarsitul periodei

- titlurile pe termen scurt (actiuni si alte investitii financiare) admise la tranzactionare pe o piata reglementata se evalueaza la valoarea de cotatie din ultima zi de tranzactionare, iar cele netranzactionate la costul istoric mai putin eventualele ajustari pentru pierdere de valoare. Se inventariaza pe baza documentelor care atesta detinerea acestora (registrul actionarilor, documente care au stat la baza achizitiei sau primirii cu titlu gratuit)

- depozitele in valuta se evalueaza la cursul de schimb valutar comunicat de BNR, valabil la data incheierii exercitiului financiar

- conturi la banci in lei : se reconciliaza la final de an cu extrasele de banca

- conturi la banci in valuta – evaluarea se face la cursul de schimb valutar comunicat de BNR pentru ultima zi a lunii/anului. Se reconciliaza cu extrasele de banca la sfasit de an

- sume in curs de decontare (contul 5125): se verifica soldul contului la sfarsit de an. Toate sumele aflate in sold trebuie identificate si verificata oportunitatea inregistrarii in acest cont.

- creditele bancare pe termen scurt si dobazile aferente se verifica in primul rand daca sunt inregistrate corect in categoria “pe termen scurt”. Soldul contului care reprezinta creditele bancare pe termen scurt nerestituite (respectiv dobanzile) se verifica cu scadentarele de credit.

- casa in lei: se inventariaza in ultima zi lucratoare a exercitiului financiar, dupa inregistrarea tuturor operatiunilor de incasari si plati privind exercitiul respectiv, confruntandu-se soldurile din registrul de casa cu monetarul si cu cele din contabilitate.

In SmartBill Conta contabilitatea elementelor de trezorerie se face prin modulul Casa si Banca:

Aici se pot derula urmatoarele operatiuni:

-inregistrarea registrului de casa si a jurnalelor de banca

-evidenta deconturilor:

Pentru a putea fi utilizate, conturile de trezorerie se definesc intai in modulul de configurari:

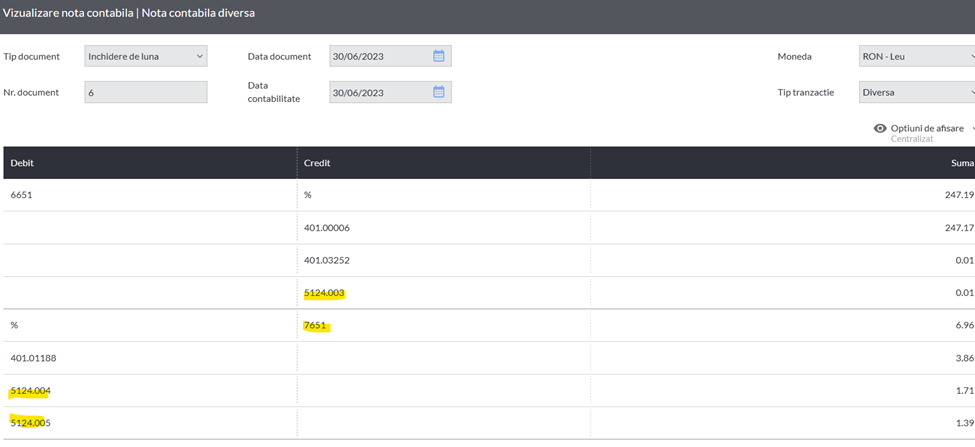

Dupa utilizarea lor, la finalul lunii, aplicatia face automat reevaluarea elementelor in valuta, in sectiunea de inchidere de luna.

Notele se pot vizualiza apoi detaliat:

In SmartBill Conta extrasele de banca se pot importa in mod automat, in formatul csv furnizat de banca.