Care sunt veniturile agricole?

Ce venituri aricole nu se impoziteaza?

Cum se impoziteaza aceste venituri?

Obligatii declarative

Obligatii de plata

Ce contributii sociale se platesc?

Veniturile din activitati agricole sunt:

- cultivarea produselor agricole vegetale;

- exploatarea plantatiilor viticole, pomicole, arbustilor fructiferi si altele asemenea;

- creterea si exploatarea animalelor, inclusiv din valorificarea produselor de origine animala, în stare naturala.

Ce venituri agricole NU se impoziteaza?

- Produse culese din flora salbatica, exclusiv masa lemnoasa. În cazul masei lemnoase sunt venituri neimpozabile numai veniturile realizate din exploatarea si valorificarea acesteia în volum de maximum 20 mc/an din padurile pe care contribuabilii le au în proprietate;

- Produse capturate din fauna salbatica, cu exceptia celor realizate din activitatea de pescuit comercial supuse impunerii potrivit prevederilor cap. II “Venituri din activitati independente”;

- Veniturile obinute din exploatarea pasunilor si fânetelor naturale;

- Cultivarea terenurilor cu plante furajere graminee si leguminoase pentru producia de masa verde destinate furajarii animalelor pentru care venitul se determina pe baza normelor de venit s i a celor prevazute la art. 72 alin. (2) nu genereaza venit impozabil.

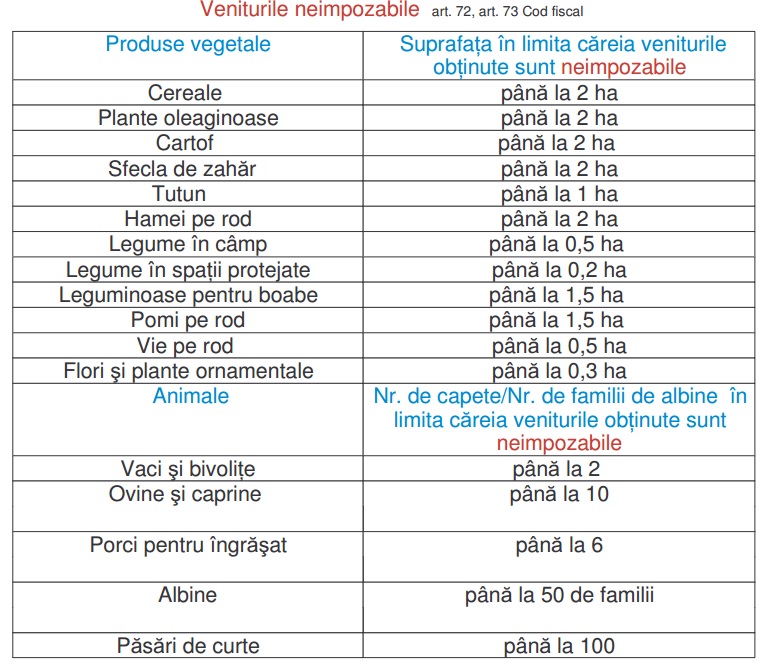

- Veniturile din activitatile agricole în limitele prevazute în tabelul urmator

Cum se impoziteaza aceste venituri?

La norma de venit prin aplicarea cotei de impozit de 16% asupra unei norme de venit stabilite pe unitatea de suprafata (ha)/cap de animal/familie de albine.

În sistem real – pentru acele activitati pentru care nu s-au stabilt norme de venit.

Obligatii declarative ale contribuabililor

Impozitul anual este 16% din norma anuala de venit.

Persoanele care desfasoara o activitate Agricola pentru care venitul se determina pe baza de norma de venit trebuie sa depuna anual o declaratie la organul fiscal de domiciliu (formular 221), pâna la data de 25 mai inclusiv a anului fiscal, pentru anul în curs.

În cazul în care activitatea se desfasoara în cadrul unei asocieri fara personalitate juridica, obligaia depunerii declaratiei la organul fiscal competent revine asociatului care raspunde pentru îndeplinirea obligaitilor asociaiei fata de autoritatile publice în cadrul aceluiai termen. Anexa declaratiei depusa de asociatul desemnat va cuprinde si cota de distribuire ce revine fiecarui membru asociat din venitul impozabil calculat la nivelul asocierii.

Nu au obligatii de declarare:

- a) persoanele fizice/membrii asocierilor fara personalitate juridica pentru terenurile necultivate, pentru cele cultivate cu plante furajere graminee si leguminoase pentru producia de masa verde, precum si pentru pasuni si fânete naturale, destinate furajarii animalelor detinute de contribuabilii respectivi pentru care venitul se determina pe baza normelor de venit si animalelor pentru care nu se datoreaza impozit.

- b) contribuabilii arendatori, care realizeaza venituri din arenda

- c) contribuabilii care obin venituri din activitati agricole din suprafetele de teren/animalele care se încadreaza în limitele stabilite potrivit tabelului prevazut anterior;

- d) contribuabilii, pentru modificarile intervenite dupa data de 25 mai a anului fiscal în cazul suprafeelor cultivate/capete de animale/familii de albine.

Obligatii de plata ale contribuabililor:

Pe baza declaratiei depuse, organul fiscal stabileste impozitul annual datorat si emite decizia de impunere. Plata impozitului anual se efectueaza catre bugetul de stat în doua rate egale, astfel:

- a) 50% din impozit pâna la data de 25 octombrie inclusiv;

- b) 50% din impozit pâna la data de 15 decembrie inclusiv.

Contribuiile sociale obligatorii

Persoanele care realizeaza venituri din activitati agricole (impozitate la norma de venit sau in sistem real) nu datoreaza contributia de asigurari sociale (cas – contributia pentru pensii) – Nu depun declaraia 600 .

Persoanele care realizeaza venituri din activitati agricole impozitate la norma de venit – datoreaza (chiar daca mai obins i alte venituri) contributia de asigurari sociale de sanatate (cass) doar pentru veniturile agricole impozabile impozitate în sistem real – datoreaza (chiar daca mai obin ai alte venituri) contributia de asigurari sociale de sanatate (cass) .

Contribuia lunara de asigurari sociale de sanatate este de 5,5% din valoarea lunara a normei de venit.

Organul fiscal emite decizie de impunere privind contributia datorata în baza formularului 221 depus de contribuabili, iar plata se va face în doua rate egale, odata cu impozitul pe venit datorat, astfel:

- a) 50% din contribuia anuala pâna la data de 25 octombrie inclusiv;

- b) 50% din contributia anuala pâna la data de 15 decembrie inclusiv.