Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Declaratia 112 este declaratia utilizata pentru declararea taxelor salariale la entitatile care au personal angajat.

Aceasta se poate depune lunar sau trimestrial, in functie de indeplinirea anumitor conditii.

Pentru declararea obligatiilor fiscale incepand cu ianuarie 2021, declaratia 112 s-a lasat mult asteptata, ordinul care reglementeaza depunerea fiind publicat in MOF abia in 19 februarie 2021, urmat de publicarea pdf-ului aferent in sambata 20 februarie.

Termenul pentru depunere este foarte strans avand in vedere scadenta finala de 25 februarie 2021.

SmartBill a actualizat in aplicatia de contabilitate intr-un timp record D112, imediat dupa publicarea formularului pdf, sambata, 20 februarie 2021, astfel ca a facut posibila depunerea din timp a acestei declaratii de catre utilizatorii aplicatiei.

Declaratia 112 este prezenta in modulul de Declaratii:

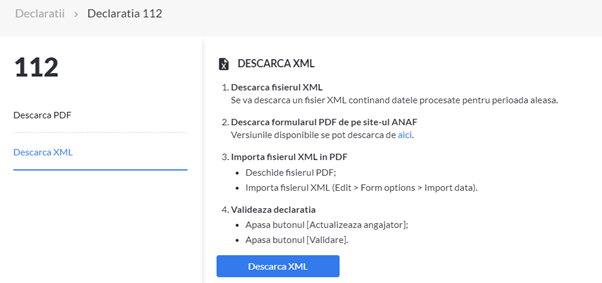

Pentru a obtine declaratia 112 din SmartBill Conta poti sa procedezi in doua moduri:

Varianta 1:

1.Descarcarea pdf-ului completat

2.Validarea declaratiei

Varianta 2:

1.Descarcarea XML-ului

2.Descarcarea formularului pdf de pe site-ul ANAF

3.Importul fisierului xml in fisierul pdf.

4.Validarea declaratiei.

In ce priveste perioada fiscala la taxele aferente salariilor:

- regula generala este ca declaratia 112 se depune lunar, pana la data de 25, inclusiv, a lunii urmatoare celei pentru care se datoreaza impozitul pe venit si contributiile sociale.

- prin exceptie, declaratia 112 se depune trimestrial, pana la data de 25 inclusiv, a lunii urmatoare trimestrului de catre angajatori sau de persoane asimilate angajatorului, care fac parte din urmatoarele categorii:

-asociatii, fundatii sau alte entitati fara scop patrimonial, persoane juridice, cu exceptia institutiilor publice, care in anul anterior au avut un numar mediu de pana la 3 salariati exclusiv;

-persoanele juridice platitoare de impozit pe profit care, in anul anterior, au inregistrat venituri totale de pana la 100.000 euro si au avut un numar mediu de pana la 3 salariati exclusiv;

-persoanele juridice platitoare de impozit pe veniturile microintreprinderilor care, in anul anterior, au avut un numar mediu de pana la 3 salariati exclusiv;

-persoanele fizice autorizate si intreprinderile individuale, precum si persoanele fizice care exercita profesii libere si asocierile fara personalitate juridica constituite intre persoane fizice, care au, potrivit legii, personal angajat pe baza de contract individual de munca.

Chiar daca in cazul exceptiei depunerea se realizeaza trimestrial, totusi se intocmeste si se depune cate o declaratie separata pentru fiecare luna calendaristica.

Este important de mentionat ca ori de câte ori în cursul trimestrului persoanele fizice care realizează venituri din salarii sau asimilate salariilor beneficiază de concedii și indemnizații de asigurări sociale de sănătate sau le încetează calitatea de asigurat, plătitorii de venituri din salarii și asimilate salariilor prevăzuți la art. 80 alin. (2) din Codul fiscal, în calitate de angajatori ori de persoane asimilate angajatorului, depun declarația până la data de 25 inclusiv a lunii următoare celei în care a intervenit concediul medical sau încetarea calității de asigurat.

În acest caz, declarația/declarațiile aferentă/ aferente perioadei rămase din trimestru se depune/se depun până la data de 25 inclusiv a lunii următoare trimestrului. În cazul în care încetarea calității de asigurat are loc în luna a doua a trimestrului, se vor depune atât declarația pentru prima lună a trimestrului, cât și cea pentru luna a doua, urmând ca după încheierea trimestrului să se depună numai declarația pentru luna a treia.