Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

In primul rand sa clarificam: ce inseamna operatiuni triughiulare din punct de vedere fiscal?

O operatiune triughiulara este o operatiune care asa cum denumirea sugereaza implica 3 parti si care se deruleaza astfel:

1.un agent economic din statul membru 1 (A1) realizeaza o vanzare catre un agent economic din statul membru 2 (A2);

2. A2 revinde bunurile mai departe catre un agent economic din statul membru 3 (A3)

3. bunurile sunt transportate din statul membru 1 catre statul membru 3.

Ce trebuie sa retinem ?

- exista 3 agenti economici implicati in operatiune;

- exista 2 tranzactii de vanzare

- exista un singur transport

Masuri de simplificare

Anumite operatiunile triughiulare pot beneficia de masuri de simplificare daca sunt indeplinite anumite conditii:

- cei 3 operatori economici sa fie inregistrati in scop de TVA in statele membre de care apartin;

- sa existe un singur transport pe relatia dintre agentul 1 – agentul 3, cu alte cuvinte transportul sa fie realizat in virtutea unui contract intre A1 si A2 (poate fi realizat fie de A1, fie de A2, in baza contractului dintre acestia).

In ce consta simplificarea?

- A2 nu are obligatia de inregistrare in scop de TVA in statul membru 1

- A1 declara o livrare intracomunitara catre A2 (va emite factura fara TVA si va mentiona pe factura codul de inregistrare in scop de TVA al lui A2 din statul membru 2) – tranzactia se declara in VIES

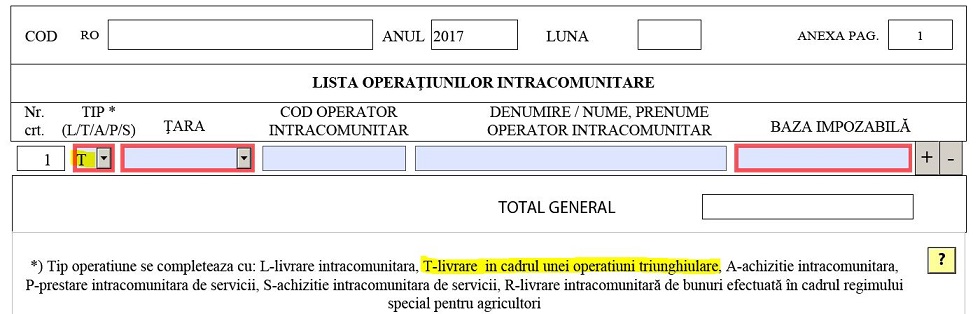

- A2 raporteaza la randul sau revanzarea ca o livrare intracomunitara catre A3, factura se emite fara TVA, trecand codul de inregistrare al lui A3 din statul membru 3- tranzactia se declara in declaratia recapitulativa , dar mentionand codul T.

- A3 declara o achizitie intracomunitara de bunuri in statul membru de care apartine;

Art.276 din Codul fiscal arata ca :

(1)Locul achiziției intracomunitare de bunuri se consideră a fi locul unde se găsesc bunurile în momentul în care se încheie expedierea sau transportul bunurilor.

(2)În cazul achiziției intracomunitare de bunuri, prevăzută la art. 268 alin. (3) lit. a), dacă cumpărătorul îi comunică furnizorului un cod de înregistrare în scopuri de TVA valabil, emis de autoritățile unui stat membru, altul decât cel în care are loc achiziția intracomunitară, conform alin. (1), locul respectivei achiziții intracomunitare se consideră în statul membru care a emis codul de înregistrare în scopuri de TVA.

……

(5) Prevederile alin. (2) nu se aplică în cazul operațiunilor triunghiulare, atunci când cumpărătorul revânzător înregistrat în scopuri de TVA în România în conformitate cu art. 316 face dovada că a efectuat o achiziție intracomunitară neimpozabilă pe teritoriul altui stat membru, în condiții similare celor prevăzute la art. 268 alin. (8) lit. b), în vederea efectuării unei livrări ulterioare în acel alt stat membru. Obligațiile persoanelor implicate în operațiuni triunghiulare sunt prevăzute în normele metodologice.

Punctul 3. alin (13) si (14) din Normele la Codul fiscal aduc lamuriri suplimentare:

(13) În scopul aplicării prevederilor art. 268 alin. (8) lit. b) din Codul fiscal, relația de transport al bunurilor din primul stat membru în România trebuie să existe între furnizor și cumpărătorul revânzător, oricare dintre aceștia putând fi responsabil pentru transportul bunurilor, în conformitate cu condițiile Incoterms sau în conformitate cu prevederile contractuale. Dacă transportul este realizat de beneficiarul livrării ulterioare, nu sunt aplicabile măsurile de simplificare pentru operațiuni triunghiulare. Obligațiile ce revin beneficiarului livrării ulterioare, dacă România este al treilea stat membru:

a) să plătească taxa aferentă livrării efectuate de cumpărătorul revânzător care nu este stabilit în România, indiferent dacă este sau nu înregistrat în scopuri de TVA în România, în conformitate cu prevederile art. 307 alin. (4) și art. 326 alin. (1) sau (2) din Codul fiscal, după caz;

b) să înscrie achiziția efectuată în rubricile alocate achizițiilor intracomunitare de bunuri din decontul de taxă prevăzut la art. 323 sau art. 324 din Codul fiscal, precum și în declarația recapitulativă prevăzută la art. 325 din Codul fiscal.

(14) În cazul operațiunilor triunghiulare efectuate în condițiile art. 268 alin. (8) lit. b) din Codul fiscal, dacă România este al doilea stat membru al cumpărătorului revânzător și acesta a transmis furnizorului din primul stat membru codul său de înregistrare în scopuri de TVA acordat conform art. 316 din Codul fiscal, cumpărătorul revânzător trebuie să îndeplinească următoarele obligații:

a) să emită factura prevăzută la art. 319 din Codul fiscal, în care să fie înscrise codul său de înregistrare în scopuri de TVA în România și codul de înregistrare în scopuri de TVA din al treilea stat membru al beneficiarului livrării;

b) să nu înscrie achiziția intracomunitară de bunuri care ar avea loc în România ca urmare a transmiterii codului de înregistrare în scopuri de TVA acordat conform art. 316 din Codul fiscal în declarația recapitulativă privind achizițiile intracomunitare, prevăzută la art. 325 din Codul fiscal, aceasta fiind neimpozabilă. În decontul de taxă aceste achiziții se înscriu la rubrica rezervată achizițiilor neimpozabile;

c) să înscrie livrarea efectuată către beneficiarul livrării din al treilea stat membru în rubrica rezervată livrărilor intracomunitare de bunuri scutite de taxă a decontului de taxă și în declarația recapitulativă prevăzută la art. 325 din Codul fiscal următoarele date:

1. codul de înregistrare în scopuri de TVA, din al treilea stat membru, al beneficiarului livrării;

2. codul T în rubrica corespunzătoare;

3. valoarea livrării efectuate.