Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

In activitatea financiar-contabila se ruleaza un numar mare de documente – unele stau la baza inregistrarilor din contabilitate iar altele sunt documente de sinteza, centralizatoare, cum sunt: balantele, registrele (jurnal, inventar, etc). La firmele cu un volum mare de activitate (de exemplu cele cu operatiuni de sume mici dar in numar foarte mare) se genereaza o arhiva lunara consistenta, astfel ca se pune intrebarea daca este necesara sau nu forma tiparita a documentelor.

In acest sens vom analiza prevederile legislative.

In Ordinul 2634/2015 privind documentele financiar-contabile se arata ca documentele financiar-contabile pot fi prezentate ca documente pe suport hartie sau in format electronic, cu conditia intocmirii acestora potrivit normelor.

Tot in acest ordin, se arata ca indiferent de forma in care sunt intocmite: manual sau prin utilizarea sistemelor informatice de prelucrare automata a datelor, trebuie sa cuprinda elemente cu privire la:

- denumirea entitatii;

- data intocmirii documentului contabil;

- felul, numarul si data documentului justificativ;

- sumele corespunzatoare operatiunilor efectuate;

- conturile sintetice si analitice debitoare si creditoare;

- semnatura persoanei responsabile cu intocmirea documentelor contabile.

In conditiile in care documentele financiar-contabile (documentele justificative si documentele contabile) sunt intocmite si preluate in contabilitate prin utilizarea sistemelor informatice de prelucrare automata a datelor, semnatura nu constituie element obligatoriu.

In astfel de situatii trebuie sa se stabileasca prin proceduri proprii modalitati de identificare a persoanelor care au initiat, dispus si aprobat, dupa caz, efectuarea operatiunilor respective.

Prin document in format electronic se intelege documentul care contine informatiile prevazute de prezentele norme si care a fost emis si primit in format electronic.

Inscrierea datelor in documente se face cu cerneala, cu pix cu pasta sau prin utilizarea sistemelor informatice de prelucrare automata a datelor, dupa caz.

In ce priveste pastrarea si arhivarea registrelor de contabilitate si a celorlalte documente financiar-contabile, legislatia mentionata prevede ca in cazul pastrarii pe suport electronic a documentelor financiar-contabile, inclusiv a celor care au fost convertite din format hartie in format electronic, nu este obligatorie aplicarea prevederilor Legii nr. 135/2007 privind arhivarea documentelor in forma electronica, republicata.

In cazul in care evidenta contabila este tinuta cu ajutorul programelor informatice, documentele financiar-contabile se pot pastra pe suporturi tehnice, pe durata termenelor prevazute de legislatia in vigoare, cu conditia sa poata fi listate in orice moment, in functie de necesitatile entitatii sau la cererea organelor de control.

Asadar, arhiva electronica este o alternativa la arhiva fizica, permisa de legislatie si care pemite o operativitate mai ridicata si un consuma de resurse mai mic.

Daca utilizezi SmartBill vei putea genera documentele financiar-contabile conform cu prevederile O 2634/2015, documentele pe care le poti fie tipari fie arhiva direct in format electronic. Fiindca aplicatia este gestionata in cloud, poti sa accesezi aplicatia de oriunde ai acces la internet si poti sa generezi documentele dorite, indiferent de perioada la care se refera.

Este important de mentionat ca documentele justificative care stau la baza inregistrarilor in contabilitate angajeaza raspunderea persoanelor care le-au intocmit, vizat si aprobat precum si a celor care le-au inregistrat in contabilitate, astfel ca, modul in care acestea sunt emise este important.

In SmartBill gestiune si SmartBill facturare documentele emise corespund normelor de intocmire a documentelor financiar contabile aprobate prin O 2634/2015 si astfel ai siguranta ca aceasta responsabilitate este corect indeplinita.

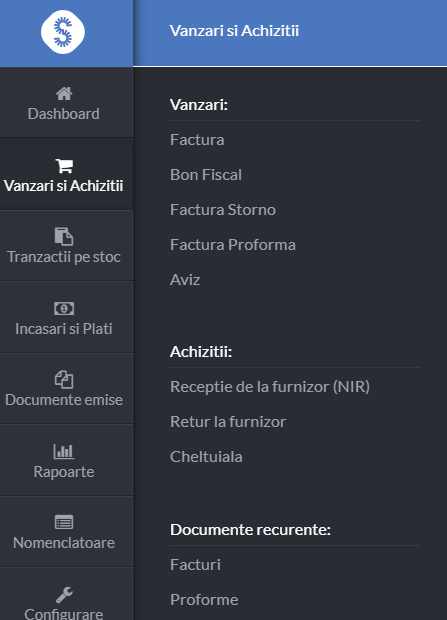

Din modulul de gestiune poti sa generezi documentele de vanzare si de achizitii :

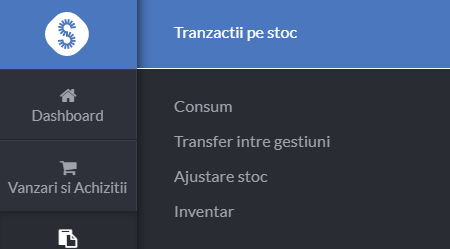

precum si documentele de tranzactii pe stoc:

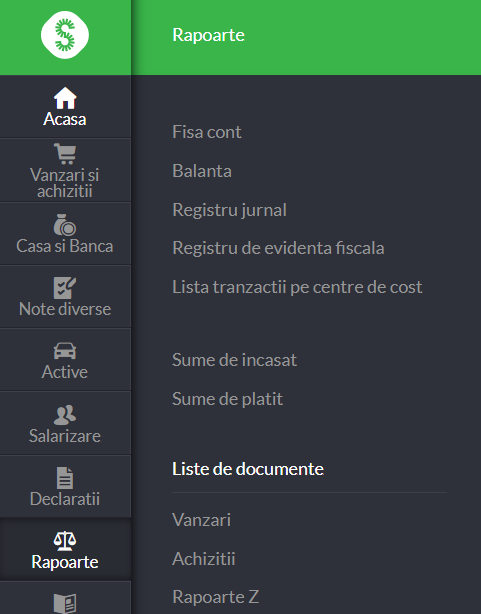

Iar din modulul de contabilitate poti sa generezi documentele centralizatorare: balante, registre obligatorii.

Un document cu un statut special este factura, care nu este reglementata de O 2634/2015 ci de Codul fiscal, la art. 319. Acest articol prevede ca considerate facturi, documentele sau mesajele pe suport hartie ori in format electronic, daca acestea indeplinesc conditiile stabilite in articol.

La alin. (35) al aceluiasi articol se arata ca facturile pot fi stocate pe suport hartie sau in format electronic, indiferent de forma originala in care au fost trimise ori puse la dispozitie. In cazul stocarii electronice a facturilor, inclusiv a celor care au fost convertite din format hartie in format electronic, nu este obligatorie aplicarea prevederilor Legii nr. 135/2007 privind arhivarea documentelor in forma electronica, republicata.

Asadar, este permisa si arhivarea electronica a facturilor, fapt care poate constitui un avantaj consistent in special pentru cei care emit facturi in numar foarte mare.