Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

In gestiunea stocurilor este foarte importanta o repartizare corecta a costurilor stocurilor pe unitatea de produs. Adesea, pentru simplitate, companiile repartizeaza uniform costurile indirecte de productie folosind medii aritmetice simple desi in realitate produsele rezultate consuma resursele in mod neuniform.

Astfel se poate ajunge la supraevaluare sau subevaluarea costurilor:

• subevaluare costurilor conduce la situatii in care un produs care are in realitate un consum mai mare de resurse are un cost unitar mai scazut;

• supraevaluarea costurilor : un produs care are un consum mic de resurse antreneaza un cost unitar ridicat.

Din cauza celor doua situatii nici deciziile managementului cu privire la profitabilitatea produselor nu sunt intemeiate pe situatii reale, acestia ajungand la situatii in care decid sa vanda un anumit produs X in detrimentul altuia Y, desi profitabilitatea produselor nu este cea estimata. De asemenea pentru un anumit produs se poate fixa pornind de la cost un pret mai mare decat pretul acceptat de piata riscand pierderea clientilor in favoarea concurentei.

Intrucat costurile indirecte sunt aceleasi, supraevaluarea costurilor alocate unui produs X genereaza subevaluarea automata a costurilor alocate unui produs Y si de aici informatii inselatoare pentru management.

Un exemplu foarte relevant in acest sens este prezentat in cartea Contabilitatea costurilor , de Charles T. Horngren, Srikant M.Datar si George Foster.

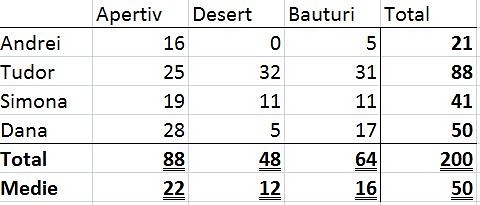

Astfel, repartizarea costurilor este similara situatiei in care patru colegi iau masa in oras si consuma aperitiv, desert si bauturi, ca si in tabelul de mai jos :

Impartind totalul consumatiei la cei patru participanti se obtine o medie de 50 de lei/persoana, insa:

-Andrei este dezavantajat deoarece el nu va dori sa plateasca 50 de lei atata timp cat consumatia reala a fost de doar 21 de lei;

– in aceeasi situatie este si Simona, insa in cazul ei discrepanta nu este atat de mare ca si in cazul lui Andrei;

-Tudor, cu cea mai mare consumatie va avea „costul „ subevaluat daca i se vor repartiza doar 50 de lei;

-singura care va avea o repartizare corecta este Dana, insa acest lucru se datoreaza pur si simplu coincidentei.

La fel functioneaza lucrurile in situatia repartizarii costurilor de productiei, exemplul dat fiind un semnal de alarma pentru ce se poate intampla atunci cand metoda aleasa nu este cea corecta.