In practicile comerciale dintre entitati desori se recurge la solicitarea platii unor avansuri inainte de a incepe o tranzactie, scopurile fiind diverse: garantarea certitudinii intrarii in tranzactia respectiva (daca ai platit un avans atunci inseamna ca iti doresti sa cumperi) sau asigurarea resurselor necesare inceperii productiei unui echipament mai costisitor, etc.

In cadrul tranzactiilor in valuta, avansul are cateva particularitati, legate de cursul de schimb utilizat la emiterea facturii de avans si apoi la stornarea ei.

Conform punctului 35 alin. (2) din Normele metodologice de aplicare ale Codului fiscal:

,,In sensul art. 290 alin. (2) din Codul fiscal, in cazul emiterii de facturi inainte de livrarea de bunuri sau prestarea de servicii ori de incasarea unui avans, cursul de schimb valutar utilizat pentru determinarea bazei de impozitare a taxei pe valoarea adaugata la data emiterii acestor facturi va ramane neschimbat la data definitivarii operatiunii, respectiv la data regularizarii operatiunii, inclusiv in cazul operatiunilor pentru care se aplica sistemul TVA la incasare. In cazul incasarii de avansuri pentru care factura este emisa ulterior incasarii avansului, cursul de schimb valutar utilizat pentru determinarea bazei de impozitare a taxei pe valoarea adaugata la data incasarii avansurilor va ramane neschimbat la data definitivarii operatiunii, respectiv atunci cand se fac regularizarile avansurilor incasate’’.

Concluzia: cursul de schimb care se utilizeaza in cazul stornarii unei facturi de avans este cursul istoric, utilizat la factura de avans.

Normele la codul fiscal prevad si 3 exemple:

Exemplul nr. 1:

- ianuarie 2018: persoana impozabila A platitoare de TVA incaseaza 1.000 eur drept avans pentru livrarea in interiorul tarii a unui automobil de la o alta societate B; A va emite o factura catre B la cursul de 4,5 lei/eur, valabil la data incasarii avansului.

Baza de impozitare a TVA: 1.000 eur x 4,5 lei/eur = 4.500 lei.

TVA aferenta avansului: 4.500 lei x 19% = 855 lei.

- Peste 3 luni are loc livrarea automobilului, care costa 5.000 eur. Cursul din data livrarii bunului este de 4,4 lei/eur. La data livrarii se vor storna avansul și TVA aferenta acestuia, respectiv 4.500 lei și 855 lei, cu semnul minus.

Baza de impozitare a TVA pentru livrare se determina astfel:

[(1.000 eur x 4,5 lei/eur) + (4.000 eur x 4,4 lei/eur)] = 22.100 lei.

Taxa pe valoarea adaugata aferenta livrarii se determina astfel: 22.100 lei x 19% = 4.199 lei.

Daca lucrezi cu valuta este bine sa apelezi la o aplicatie de facturare care sa iti usureze activitatea. Daca utilizezi Smart Bill, poti opera usor documentele in valuta, fiindca ai urmatoarele facilitati:

- Emiterea facturilor in diverse limbi:

- Preluarea automata a cursului de schimb si posibilitatea setarii lui personalizate, asa cum se poate vedea mai jos:

Exemplul nr. 2:

- Compania A incaseaza in luna decembrie 2015 un avans de 2.000 eur pentru livrarea in interiorul tarii a unui utilaj catre clientul sau B. Livrarea utilajului are loc in cursul lunii ianuarie la pretul de 6.000 eur. A va emite o factura pentru avansul de 2.000 eur catre B la cursul de 4,45 lei/eur, valabil la data incasarii avansului in luna decembrie.

Baza de impozitare a TVA pentru avans: 2.000 eur x 4,45 lei/eur = 8.900 lei.

TVA aferenta avansului: 8.900 lei x 19% = 1.691 lei.

- In ianuarie 2018, la livrarea utilajului se regularizeaza avansul facturat, inclusiv cota de TVA ca urmare a modificarii cotei standard la 1 ianuarie 2018. Cursul din data livrarii bunului este de 4,5 lei/eur. Stornarea avansului, inclusiv a taxei pe valoarea adaugata aferente acestuia, respectiv 8.900 lei și 1.691 lei, cu semnul minus.

Baza de impozitare a livrarii: [(2.000 eur x 4,45 lei/eur) + (4.000 eur x 4,5 lei/eur)] = 8.900 lei + 18.000 lei = 26.900 lei.

Taxa pe valoarea adaugata aferenta livrarii: 26.900 lei x 19% = 5.111 lei.

Exemplul nr. 3:

- Compania A livreaza bunuri in valoare de 7.000 eur catre compania B, la data de 20 februarie 2018. Compania A aplica sistemul TVA la incasare, iar factura este emisa la data de 10 martie 2018.

- Cursul de schimb valutar valabil in data de 20 februarie 2018 este de 4,5 lei/eur. Societatea A incaseaza contravaloarea integrala a facturii in data de 15 mai 2018, la cursul de 4,4 lei/eur.

Societatea A va inregistra ca taxa neexigibila aferenta livrarii suma de 6.300 lei, calculata astfel:

– baza impozabila: 7.000 eur x 4,5 lei/eur = 31.500 lei;

– TVA neexigibila aferenta livrarii: 31.500 lei x 19% = 5.985 lei.

Exigibilitatea TVA aferente livrarii intervine la data incasarii, respectiv 15 mai 2018, data la care societatea A trebuie sa colecteze TVA in suma de 5.985 lei.

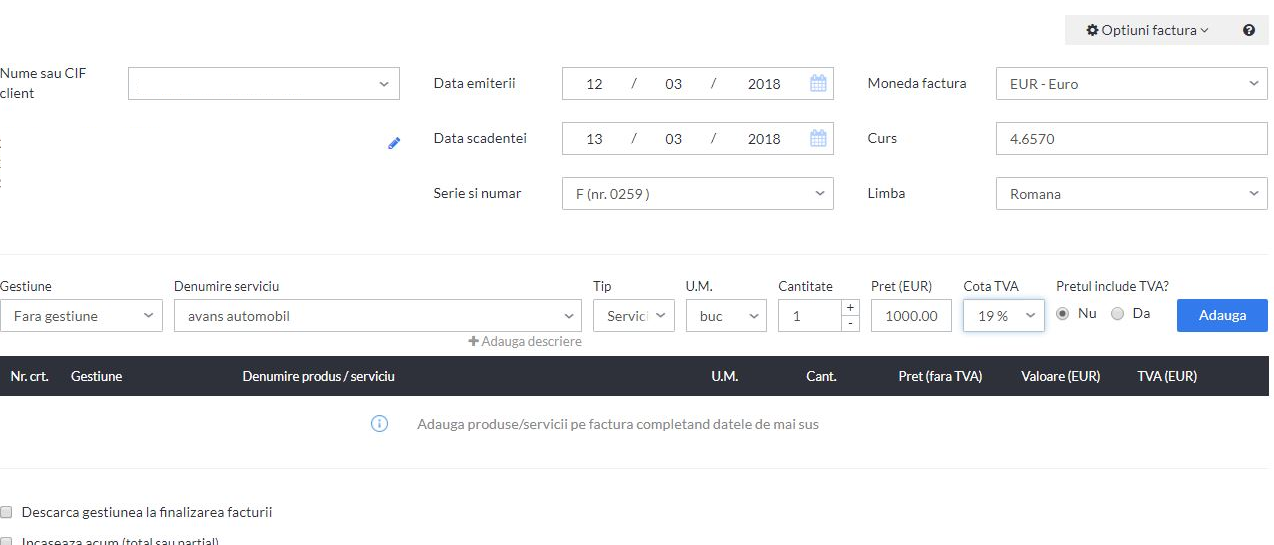

Iata ce simplu este sa emiti o factura de avans in Smart Bill:

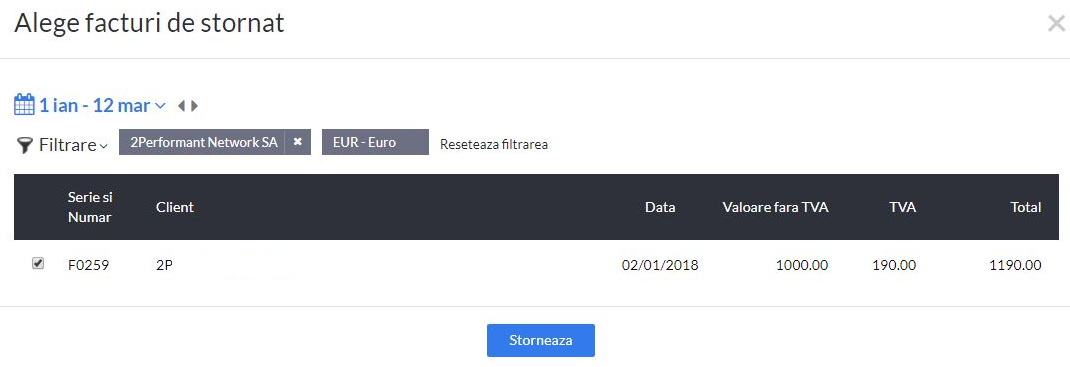

La fel de simpla este aplicarea stornarii avansului pe factura finala, fiindca in fereastra de introducere a datelor acesteia, ai optiunea de aplicare stornare, dupa care se deschide o fereastra precum cea de mai jos in care poti allege din lista factura de avans dorita:

Asadar, atunci cand emiti facturi in valuta este bine sa te documentezi cu privire la:

- ce trebuie sa mentionezi pe factura (daca utilizezi Smart Bill mentiunile obligatorii sunt puse automat de aplicatie, deci nu mai ai aceasta problema)

- cursul de schimb utilizat la stornarea avansului;

- calcularea si reflectarea in contabilitate a TVA-ului (aici sunt utile exemplele enumerate)