Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Ca si sistemele de calculatie pe faze si comenzi, sistemul ABC este tot o metoda de calculatie a costurilor.

Metoda ABC se distinge de metodele traditionale de calculatie a costurilor prin faptul ca repartizeaza intai costurile pe activitati, si apoi, in functie de o cheie de repartizare stabilita pentru fiecare activitate, asigura repartizarea costurilor asupra fiecarui produs finit sau serviciu care a utilizat respectiva activitate. Spre deosebire de aceasta, metodele traditionale aloca costurile indirecte in functie de o singura cheie de repartizare, de exemplu numarul de ore de munca, sau ore-masina – o abordare mai simplista.

Utilizare:

• Se utilizeaza cu precadere de unitatile de productie, insa se poate utiliza cu succes si de catre prestatorii de servicii sau de catre unitatile care au ca obiect de activitate comertul.

• Este foarte eficienta la entitatile la care costurile indirecte au o pondere mare in costurile totale ;

• Are rezultate mult mai bune decat metodele traditionale atunci cand diferite produsele consuma in mod diferit resursele entitatii.

In ce consta metoda ?

• Identificarea activitatilor care sunt necesare obtinerii produsului/serviciului ( de exemplu : proiectare, asamblare, testare);

• Determinarea costurilor acestor activitati : directe si indirecte;

• Determinarea pentru fiecare activitate a unei chei(baze) de repartizare a costurilor. Aceste chei aloca costurile activitatilor pe baza de consum sau in functie de cererea pentru respectiva activitate.

• Identificarea produselor finite sau serviciilor rezultate.

• Repartizarea costurilor activitatilor catre aceste produse finite sau servicii utilizand cheile de repartizare anterior determinate.

Avantaje:

• asigura o alocare mai corecta a costurilor indirecte , permitand totodata si o analiza mai buna a elementelor care au generat costurile;

• permite evidentierea activitatilor care nu sunt strict necesare sau nu aduc un beneficiu suplimentar produsului ;

• ofera informatii importante celor responsabili cu urmarirea performantei financiare;

Dezavantaje:

• este dificila identificarea tuturor activitatilor si a cheilor de repartizare;

• poate costa de destul de mult implementarea unui astfel de sistem;

• chiar si in cazul acestei metode, anumite cheltuieli indirecte pot fi dificil de repartizat si prin urmare trebuie repartizate arbitrar.

Metoda se poate aplica cu succes si in cazul unei librarii on-line, astfel:

• se determina activitatile care conduc la realizarea produsului , de exemplu :

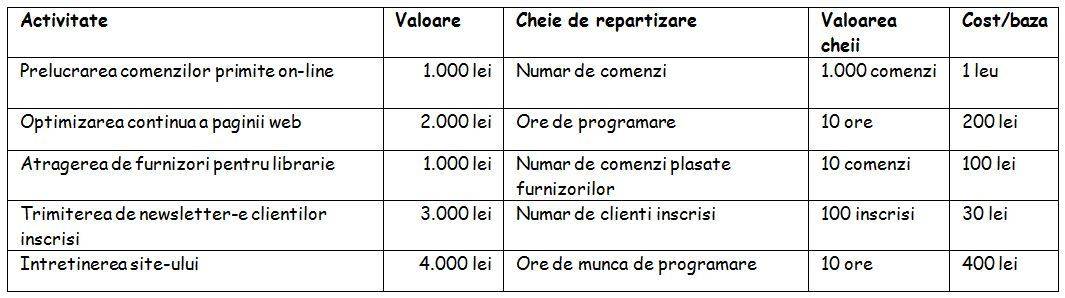

• pentru comercializarea unei carti in libraria on-line entitatea raporteaza urmatoarele date:

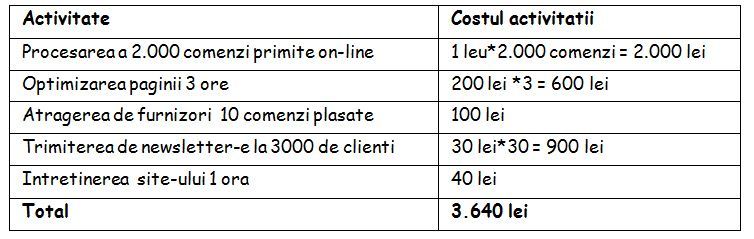

In acest mod, entitatea poate determina costul pentru fiecare produs din librarie.

Metoda ii va permite acesteia sa isi imbunatateasca constat procesele prin prisma costurilor, sa determine usor care sunt produsele profitabile si mai ales sa ia decizii manageriale pertinente privind preturile si structura gamei de produse.