Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT

Anul 2023 a adus schimbari fiscale majore, care au afectat atât mediul de afaceri, cât și persoanele fizice. Schimbările promovate de guvern au adus mai multe provocări celor implicati in aplicarea legislatiei fiscale.

Motivele care au generat aceste schimbari nu au fost neaparat imbunatatirea sistemului fiscal existent sau nevoia de ajustare la noile realitati economice ci nevoia de a atrage mai multi bani la buget.

În continuare, vom explora cele mai importante noutăți fiscale din 2023, inclusiv modificări legislative majore, avantaje fiscale pentru anumiți contribuabili și impactul asupra sectorului afacerilor.

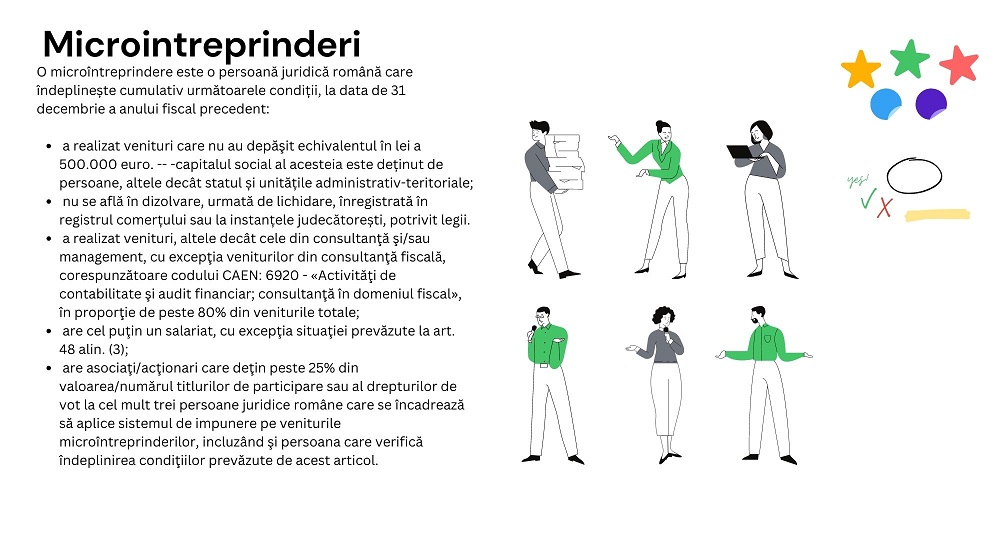

1.Microintreprinderi

Introducerea unor conditii suplimentare pentru incadrarea unei societati ca microintreprindere .

Prima si poate cea mai greu de digerat masura de catre antreprenori a fost obligatia de a avea cel putin un salariat cu norma intreaga.

O alta masura se refera la veniturile din consultanta care trebuie mentinute sub procentul de 20%.

In plus s-au mai exclus anumite domenii de activitate din sfera aplicarii regimului microintreprinderilor, s-a redus plafonul micro de la 1.000.000 euro la 500.000 euro si s-a limitat detinerea de catre acelasi actionar/asociat, a cel mult trei persoane juridice eligibile sa aplice sistemul de impunere pe veniturile microintreprinderilor.

Au fost afectate de aceasta masura toate firmele care functionau fara salariati si care au trebuit sa isi bugeteze astfel costurile cu un salariat. La un salariu minim de 3.000 lei/luna, cheltuiala totala inregistrata de un angajator este de 3.063 lei/luna iar totalul taxelor datorate este de 1.165 lei (cazul general, fara persoane in intretinere).

De asemenea, au fost afectate societatile de consultanta si management , cu exceptia celor care presteaza servicii pe cod CAEN CAEN 6920 – Activităţi de contabilitate şi audit financiar; consultanţă în domeniul fiscal.

2. PFA

Reducerea plafonului la PFA pentru a putea putea aplica sistemul la norma de venit.

Noul plafonul de 25.000 euro (anterior 100.000 euro) se aplica din anul 2023 deci impactul se va resimti din 2024.

3.Persoane fizice

La persoane fizice se aplica noi plafoane la CASS si la CAS :

CASS in 2023- cat vor plati persoanele fizice? procent, sume minime, persoane scutite

Se reintroduce obligatia declararii contractelor de inchiriere la ANAF.

4.Salarizare

In salarizare calculul salarial si obligatiile firmelor legate de intocmirea unor documente obligatorii au devenit din ce in ce mai complexe.

Avem un nou sistem mai complicat de stabilire a deducerilor personale – am scris detaliat aici: Modificari asupra deducerilor personale din 2023- Deducerea personala suplimentara.

Concomitent s-au modificat plafoanele pentru unele beneficii extrasalariale pe care pot sa le acorde angajatorii precum si modul de declarare a acestora.Aceasta inseamna o evidenta mai atenta a beneficiilor si un grad mai mare de complexitate al D 112.

In ce priveste relatiile de munca, intocmirea regulamentului intern a devenit obligatorie indiferent de numarul de angajati (nu se mai aplica scutirea pentru firmele mici).La fel si fisa postului a devenit obligatorie pentru toti angajatii. Angajatorul are obligația de a aduce la cunoștința fiecărui salariat prevederile regulamentului intern, în prima zi de lucru. Am scris mai multe aici : Sinteza : noutati privind regulamentul intern, fisa postului, obligatii de informare salariati, declaratii lunare 2023

Din pacate s-a pastrat si in anul 2023 suprataxarea contractelor part time, masura introdusa in august 2022, profund injusta fata de unele categorii de angajati.

5.SAF-T, Ro e-Factura, Ro e-Transport

SAF-T intra in linie dreapta : incepand cu anul 2022 au intrat sub incidenta raportarii contribuabilii mari. Lista contribuabililor mijlocii care trebuie sa raporteze incepand cu anul 2023 s-a actualizat la finalul anului 2022.

Termenul de la care incep sa raporteze contribuabilii mijlocii se apropie rapid, acesta fiind anul 2025.

Pe de alta parte, sistemele RO e-Factura si RO e-Transport sunt functionale, iar incepand cu anul 2023 se aplica sanctiuni pentru nedeclarare sau declarare incorecta in RO e-Transport.

Pentru Ro e-Factura nu exista termene de transmitere a facturilor si nici sanctiuni deocamdata. Insa, ca element de noutate, Comisia Europeană a publicat recent o propunere care va permite României să impună facturarea electronică începând cu 1 ianuarie 2024 pentru toate tranzacțiile care au loc între firmele din România. In prezent, RO e-factura se aplica pentru tranzactii de tipul B2G, facturi care se incaseaza cu vouchere de vacanta si tranzactii B2B care se afla pe lista produselor cu risc fiscal ridicat.