Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

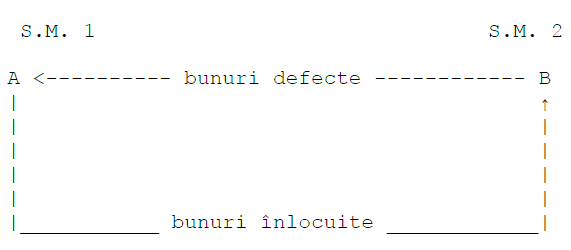

Exemplu: Furnizorul A din statul membru 1 a livrat bunuri către persoana impozabilă B din statul membru 2. În perioada de garanţie, B îi returnează bunurile furnizorului A pentru reparaţii. B poate fi proprietarul bunurilor sau persoana impozabilă desemnată de furnizorul A pentru a asigura reparaţiile în perioada de garanţie şi postgaranţie în numele său. După efectuarea reparaţiilor, care poate fi însoţită şi de înlocuirea unor părţi componente, A

îi returnează bunurile lui B fără a percepe vreo plată.

- Tratamentul fiscal din punctul de vedere al TVA:

-Atunci când B transferă bunuri din statul membru 2 în scopul efectuării de reparaţii în perioada de garanţie în statul membru 1 de sosire a bunurilor expediate sau transportate, operaţiunea nu se consideră ca fiind o livrare intracomunitară, ci un nontransfer în sensul art. 270 alin. (12) din Codul fiscal sau echivalentului acestuia din legislaţia altui stat membru, cu condiţia ca bunurile, după ce au făcut obiectul unor lucrări, să fie reexpediate de către A în statul membru 2, din care au fost iniţial expediate sau transportate.

-Reparaţia în timpul perioadei de garanţie, realizată de furnizorul A, nu constituie un serviciu, nefiind realizată cu plată, inclusiv pentru bunurile înlocuite, livrarea acestora fiind considerată o operaţiune accesorie serviciului de reparaţii şi inclusă în acest serviciu.

-În situaţia în care A îl mandatează pe B să efectueze reparaţiile în perioada de garanţie în numele său, se consideră că:

– reparaţia efectuată gratuit de B în numele lui A nu este o prestare de servicii;

– recuperarea contravalorii prestării de servicii efectuată de B de la A, furnizorul care a acordat garanţia, reprezintă o prestare de servicii pentru care se aplică prevederile art. 278 alin. (2) din Codul fiscal, atunci când A este o persoană impozabilă stabilită în alt stat membru, sau prevederile art. 278 alin. (7) din Codul fiscal, atunci când A este o persoană impozabilă stabilită în afara Uniunii Europene.

Alte articole de interes:

- Masuri de simplificare a TVA privind operatiunile din UE – Speta I: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta II: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta III: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta IV: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta V: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta VI: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta VII: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta VIII: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta IX: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta X: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta XI: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta XII: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta XIII: -click aici-