Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

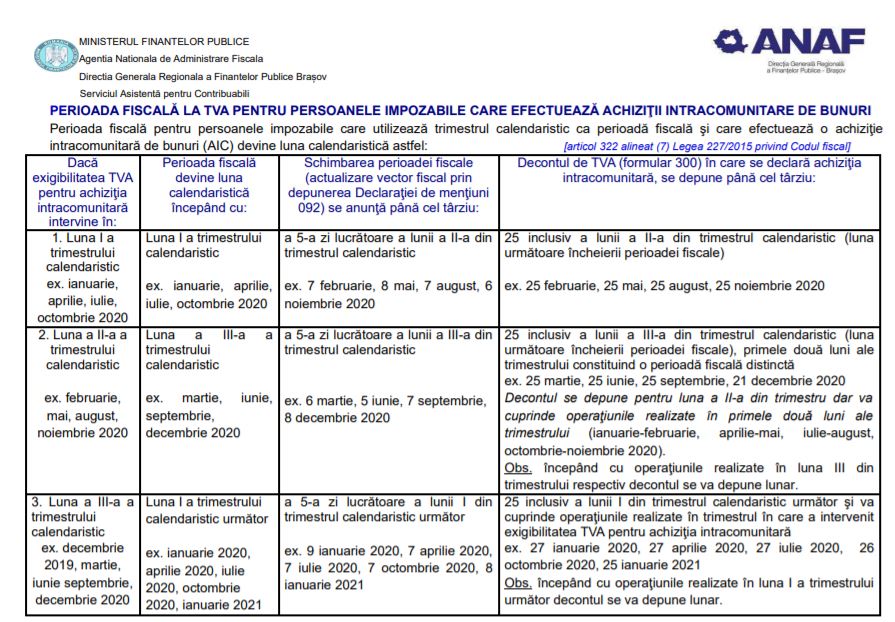

DGRFP Brasov a publicat un nou material util cu privire la perioada fiscala la TVA pentru persoanele impozabile care efectueaza achizitii intracomunitare de bunuri.

Materialul este disponibil aici.

Exigibilitatea TVA pentru achiziţia intracomunitară de bunuri (AIC) în România

Exigibilitatea AIC intervine:

- la data emiterii facturii/autofacturii, dacă aceasta este emisă până în cea de-a 15-a zi a lunii următoare celei în care a avut loc livrarea de bunuri;

- în cea de-a 15-a zi a lunii următoare celei în care a avut loc livrarea de bunuri, dacă nu a fost emisă nicio factură/autofactură până la această dată.

În cazul plăţii unui avans nu intervine exigibilitatea TVA, cu excepţia cazului în care se emite o factură de avans înaintea livrării de bunuri, caz în care exigibilitatea intervine la data emiterii facturii.

Avansurile reprezintă plata parţială sau integrală a contravalorii bunurilor şi serviciilor, efectuată înainte de data livrării ori prestării acestora.

Modificare vector fiscal

Schimbarea perioadei fiscale se notifică prin depunerea “Declaraţiei de menţiuni privind schimbarea perioadei fiscale pentru persoanele impozabile înregistrate în scopuri de TVA, care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează o achiziţie intracomunitară taxabilă în România” – Formular 092, în termen de maxim 5 zile lucrătoare de la finele lunii în care intervine exigibilitatea achiziţiei intracomunitare de bunuri.

Baza legala : articol 322 alineat (8) Cod fiscal, Ordinul ANAF 169/2019

În cazul efectuării unei achiziţii intracomunitare de bunuri în anul 2018, perioada fiscală este luna calendaristică pentru anul 2018 şi pentru anul 2019.

Dacă în cursul anului 2019 nu s-a efectuat nicio achiziţie intracomunitară de bunuri şi nu s-a depăşit plafonul de 100.000 euro, persoana impozabilă va reveni în anul 2020 la trimestrul calendaristic drept perioadă fiscală şi va trebui să depună în acest scop declaraţia de mentiuni 010 sau 070 sau 700 (pentru depunerea online), până la data de 15.01.2020, precum şi declaraţia de privind cifra de afaceri 094 până la data de 27 ianuarie 2020.

Baza legala:

- articol 322 alineatele (2), (5) şi (8) Cod fiscal,

- articol 88 alineat (1) din Codul de procedură fiscală

- Ordinul ANAF 631/2016 cu modificările şi completările ulterioare

- Ordinul ANAF 3725/2017

Sancţiuni pentru depunerea cu întârziere a:

– Declaraţiei de menţiuni privind schimbarea perioadei fiscale

– Declaraţiei privind cifra de afaceri în cazul persoanelor impozabile pentru care perioada fiscală este trimestrul calendaristic şi care nu au efectuat achiziţii intracomunitare de bunuri în anul precedent

– Deconturilor de TVA

Amendă de la 1.000 lei la 5.000 lei, pentru persoanele juridice încadrate în categoria contribuabililor mijlocii şi mari

Amendă de la 500 lei la 1.000 lei, pentru celelalte persoane juridice şi pentru persoanele fizice.

Baza legala: articol 336 alineat (1) litera a) si litera b), alineat (2) litera d) din Legea 207/2016 privind Codul de procedura fiscala

Contravenţia pentru depunerea cu întârziere a declaraţiilor de mai sus intră sub incidenţa Legii prevenirii 270/2017.