Returul la furnizor intervine in situatia in care ai achizitionat marfa de la furnizor si la primire sau ulterior constati ca marfa respectiva – in totalitate sau o parte din ea are anumite defecte, nu corespunde calitativ sau pur si simplu nu mai ai nevoie de ea si conform clauzelor contractuale o poti returna furnizorului.

Asadar, mai intai ai o receptie si apoi ai o stornare integrala sau partiala a acesteia.

Ce presupune aceasta?

- Cautarea receptiei initiale pentru a vedea ce produse trebuie stornate si la ce pret;

- Inregistrarea in sistemul de gestiune a notei de receptie cu “-“.

- Pregatirea documentatiei pentru expedierea bunurilor inapoi catre furnizor;

Desi pare o operatiune mai complicata, in Smart Bill gestiune acest lucru se face simplu:

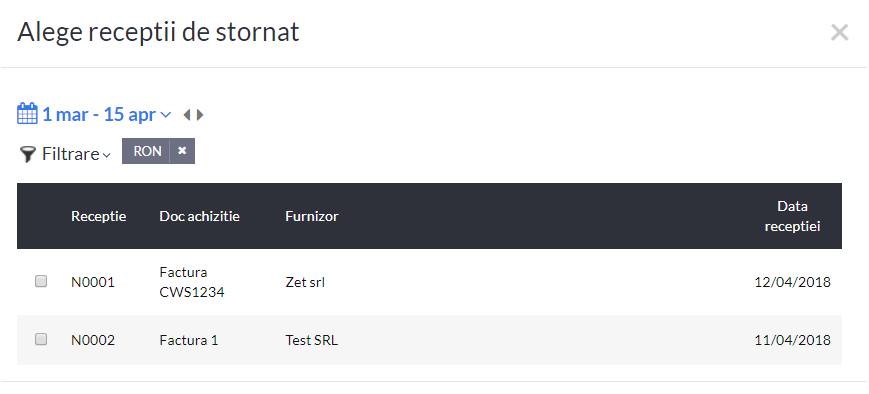

- alegi receptia de stornat:

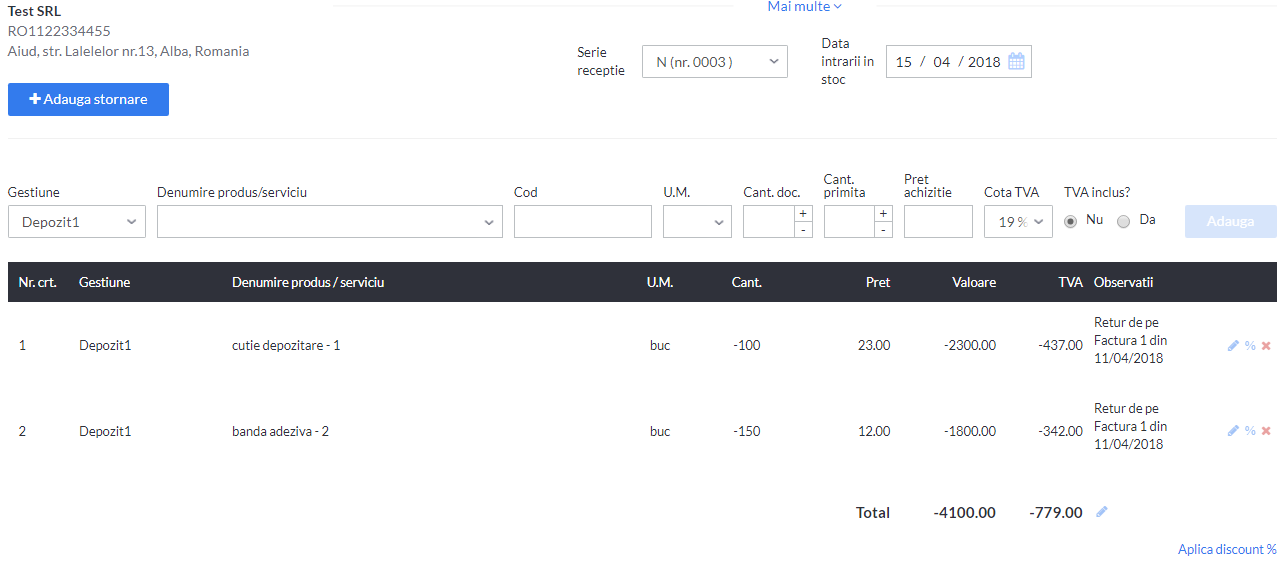

- dupa alegere sunt aduse integral datele de pe NIR-ul respectiv, urmand sa modifici cantitatile asa cum doresti:

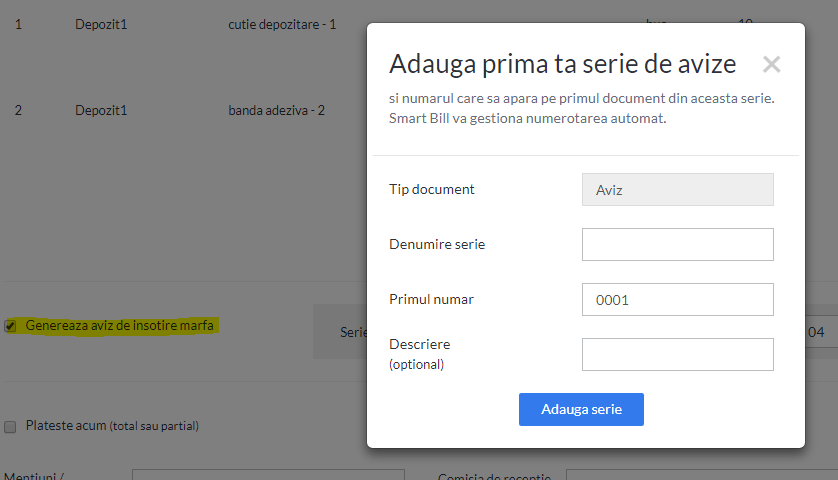

- in plus, poti genera daca doresti si avizul de insotire pentru marfa pe care o trimiti la furnizor:

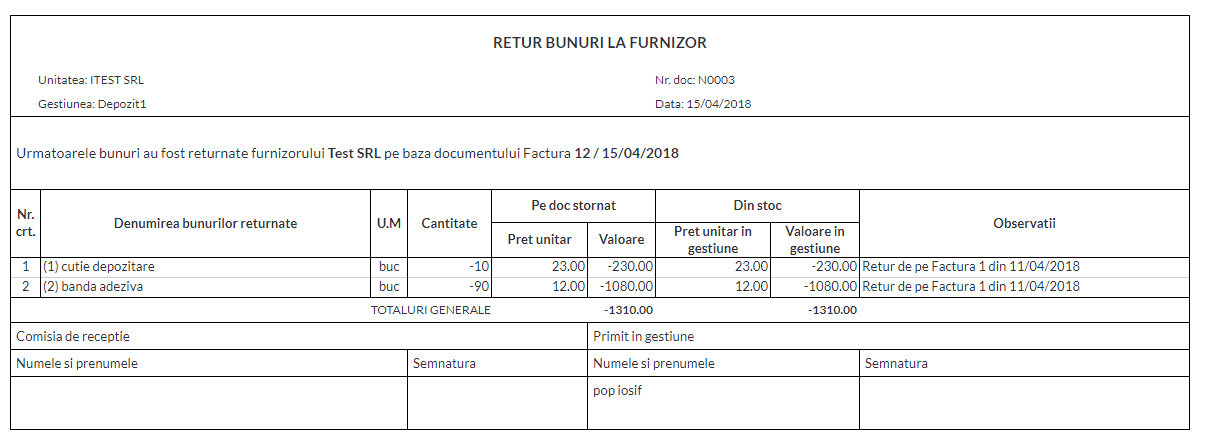

- se genereaza un document util, Retur bunuri la furnizor. Acesta nu este un document reglementat in nomenclatorul documentelor financiar-contabile insa are utilitate pentru contabilitate.

- iata si forma finala a avizului :

Returul de marfa facut pe baza avizului de insotire a marfii presupune intocmirea unei facturi de stornare de catre furnizor, prin inscrierea cu minus a informatiilor pentru bunurile deteriorate/lipsa.

Ce prevad reglementarile contabile cu privire la retur?

O 1802 face referire in special la situatia inversa, de marfuri returnate de catre clienti, insa pot fi aplicate “in oglinda” si din perspectiva furnizorului.

Astfel, art. 330 din O 1802/2014 prevede ca in cazul marfurilor returnate de clienti in acelasi exercitiu financiar in care a avut loc operatiunea de vanzare, se corecteaza conturile 411 “Clienti”, 707 “Venituri din vanzarea marfurilor”, 607 “Cheltuieli privind marfurile” si 371 “Marfuri”.

In cazul in care marfurile returnate se refera la o vanzare efectuata in exercitiul financiar precedent, corectia se inregistreaza la data bilantului in contul 418 “Clienti ‐ facturi de intocmit”, respectiv contul 408 “Furnizori ‐ facturi nesosite” si se reflecta in situatiile financiare ale exercitiului pentru care se face raportarea daca sumele respective se cunosc la data bilantului.

Prevederile de mai sus se aplica si in cazul returului de produse finite vandute, corectandu‐se conturile corespunzatoare, respectiv 7015 “Venituri din vanzarea produselor finite”, 711 “Venituri aferente costurilor stocurilor de produse” si 345 “Produse finite”.

Ce prevad reglementarile fiscale cu privire la retur?

Art. 287 din Codul fiscal prevede ca din punct de vedere a TVA baza de impozitare se reduce in urmatoarele situatii:

“ b) In cazul refuzurilor totale sau partiale privind cantitatea, calitatea ori prețurile bunurilor livrate sau ale serviciilor prestate, precum si in cazul desfiintarii totale ori partiale a contractului pentru livrarea sau prestarea in cauza ca urmare a unui acord scris intre parti sau ca urmare a unei hotarari judecatoresti definitive/definitive si irevocabile, dupa caz, sau in urma unui arbitraj;”

Art. 330 Corectarea facturilor, prevede la alin. (2) ca in situatiile prevazute mai sus, furnizorii de bunuri și/sau prestatorii de servicii trebuie sa emita facturi, cu valorile inscrise cu semnul minus sau, dupa caz, o mentiune din care sa rezulte ca valorile respective sunt negative.