Adesea, in diverse tranzactii cu asociati, creditori, colaboratori cum ar fi de exemplu repartizari de dividende, plati de dobanzi, inregistrarea de venituri din alte surse, se pune problema retinerii impozitului pe venit si reflectarea pe declaratiile specifice .

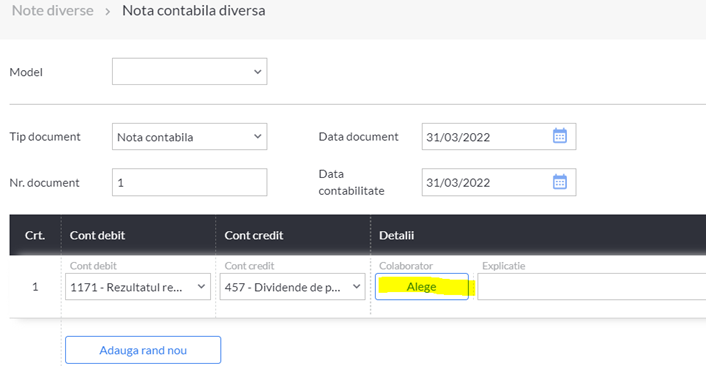

Una din cele mai noi dezvoltari pentru utilizatorii SmartBill Conta vizeaza tocmai aceste operatiuni. Atunci cand se inregistreaza note contabile diverse sau incasari/plati pe registrul de casa sau jurnalul de banca, daca se foloseste unul dintre conturile 457, 463, 4551, 4558, 456, 462 sau orice analitic al lor, se va putea alege colaboratorul aferent operatiunii.

Impozitele declarate pe urmatoarele tipuri de venit vor fi declarate in D100, 205 sau 207:

- dividende

- dobanzi

- venituri din lichidarea persoanei juridice

- pensii

- premii

- venituri din jocuri de noroc

- venituri din alte surse

Nu vor avea impact pe declaratii urmatoarele tranzactii:

- creditarea societatii

- subscriere capitalului

- aportul la capital

- diverse operatiuni

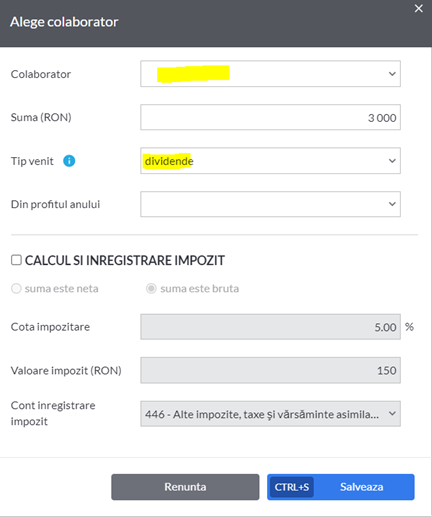

De exemplu daca se doreste repartizarea unei sume de 3.000 lei sub forma de dividende unui asociat, se va alege din lista asociatul respectiv si se va introduce suma: fie bruta, fie neta. In functie de aceasta selectie, aplicatia va calcula suma de plata pentru impozit.

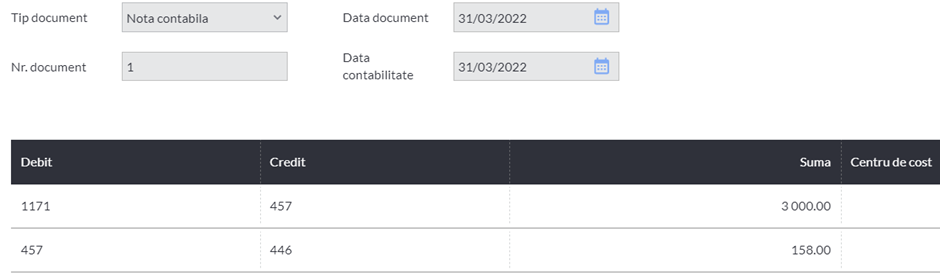

Automat se va genera si nota de inregistrare a impozitului: 457 = 446 dar si de repartizare a profitului: 1171=457.

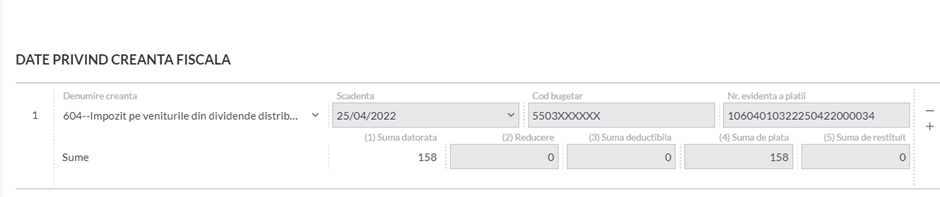

Ulterior, din declaratii fiscale, la generarea declaratiei 100, aceasta va fi autocompletata cu datele privind dividendele repartizate.

Aceasta facilitate este un ajutor important in gestionarea declaratiilor fiscale in SmartBill Conta.

Cu aceasta ultima dezvoltare, SmartBill Conta stie sa autocompleteze in D100/710 urmatoarele creante cu sumele aferente:

604 – Impozit pe veniturile din dividende distribuite persoanelor fizice

150 – Impozit pe dividende distribuite persoanelor juridice

631 – Impozit pe veniturile din dividende obtinute din Romania de persoane nerezidente

605 – Impozit pe veniturile din dobanzi

632 – Impozit pe veniturile din dobanzi obtinute din Romania de persoane nerezidente

606 – Impozit pe veniturile din lichidarea unei persoane juridice

639 – Impozit pe venituri din lichidarea unei persoane juridice romane realizate de persoane nerezidente

607 – Impozit pe veniturile din pensii

608 – Impozit pe veniturile din premii

637 – Impozit pe veniturile obtinute de persoane fizice nerezidente din premii acordate la concursuri organizate in Romania

621 – Impozit pe veniturile din jocuri de noroc

690 – Impozit pe veniturile din alte surse

121 – Impozit pe veniturile microintreprinderilor

103 – Impozit pe profit