Pretul la care achizitionezi un produs de la un furnizor nu este intotdeauna si costul la care se inregistreaza acesta in contabilitate.

Acest lucru se intampla datorita faptului ca in costul stocurilor se pot include mai multe elemente, conform OMFP 1802/2014.

Astfel, costul de achizitie inseamna pretul datorat si eventualele cheltuieli conexe minus eventualele reduceri ale costului de achizitie.

In acest sens, costul de achizitie al bunurilor cuprinde:

- pretul de cumparare,

- taxele de import,

- alte taxe (cu exceptia acelora pe care persoana juridica le poate recupera de la autoritatile fiscale) – de exemplu un neplatitor de TVA va include si TVA in costul de achizitie fiindca pentru el TVA este o taxa nerecuperabila,

- cheltuielile de transport,

- cheltuielile de manipulare,

- alte cheltuieli care pot fi atribuibile direct achizitiei bunurilor respective,

- comisioanele, taxele notariale, cheltuielile cu obtinerea de autorizatii si alte cheltuieli nerecuperabile, atribuibile direct bunurilor respective.

Repartizarea tuturor acestor elemente de cost, inclusiv a discounturilor este o actiune care necesita atentie sporita si mai ales timp.

Cum se poate face acest lucru mai simplu?

Iata un exemplu:

Presupunem ca achizitiom 100 bucati carcase de telefoane mobile, la pretul de 100 lei/bucata+TVA, pentru care primim un discount de 10% si in plus mai platim transportul in suma de 70 lei plus TVA.

Cum se poate face acest lucru in Smart Bill gestiune?

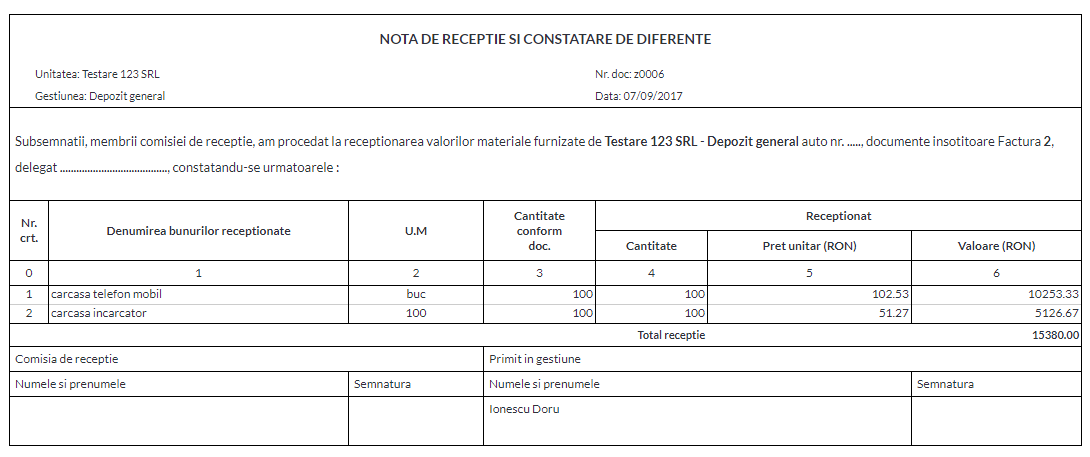

Se introduce nota de receptie:

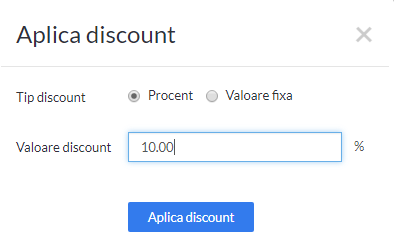

Apoi se aplica discountul , inainte de a introduce linia cu transportul pentru ca discountul nu se aplica si la transport:

Ca si o paranteza, discountul poate fi un procent sau o suma fixa.

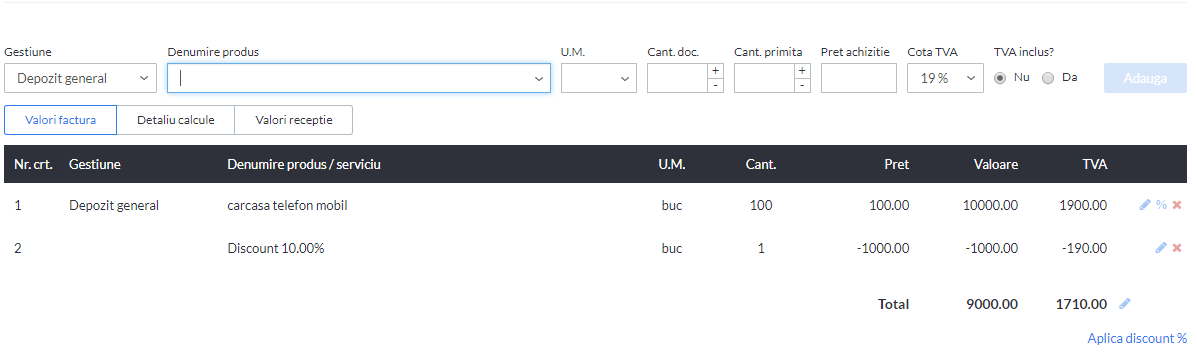

Apoi se introduce linia cu transportul, de tip “serviciu” care activeaza optiunea de rapartizare a valorii sale in valoarea produselor de pe NIR, astfel:

In Smart BILL putem alege sa repartizam cei 100 lei fie dupa valoare (cel mai des utilizat mod), fie dupa cantitate sau personalizat (de exemplu dupa volum).

Si astfel, repartizarea discountului si a cheltuielii de transport s-a efectuat rapid. Vom avea 100 bucati la un cost unitar de 91.0 lei.

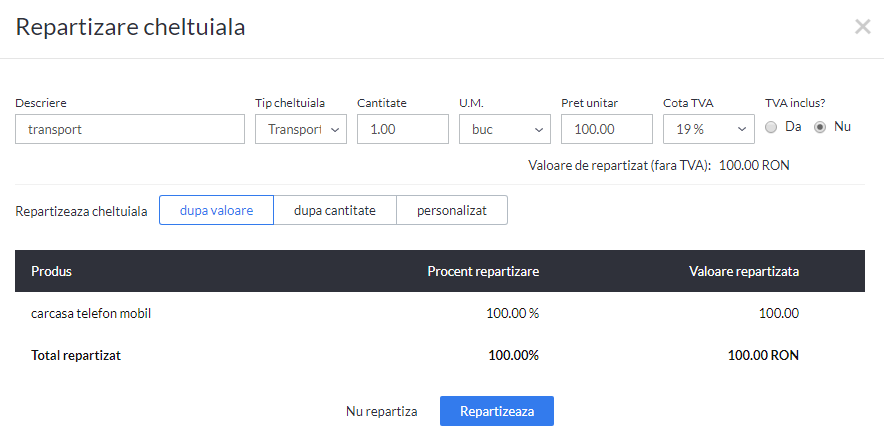

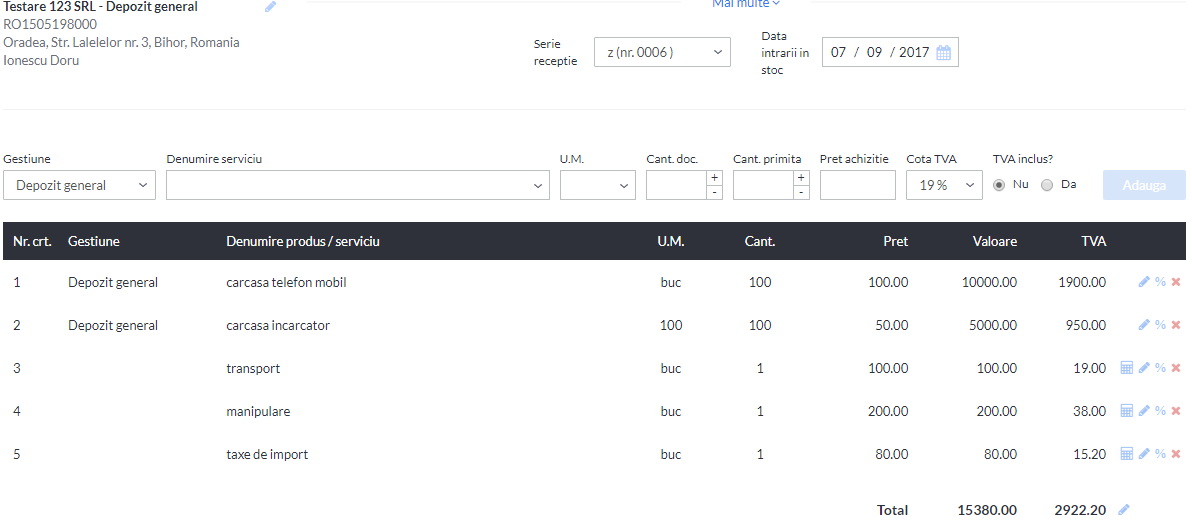

Presupunem ca avem acum 2 tipuri de produse si 3 tipuri de servicii care trebuie repartizate, ca in exemplul de mai jos:

Se acceseaza butonul de repartizare disponibil in cadrul fiecarei linii de servicii dupa care se genereaza simplu receptia, cu costul modificat :

Cum faci daca vrei ca serviciile sa nu fie repartizate asupra tututor produselor ?

Iata pasii de urmat:

- introduci mai intai doar produsele asupra carora vei face repartizarea;

- introduci serviciile si faci repartizarea;

- apoi introduci produsele asupra carora nu vei face repartizare.

Asadar, este important sa poti parcurge acesti pasi rapid si sa ai documentele justificative intocmite corect pentru a evite repartizari manual si erorile care pot aparea in acest context.