Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Registrul-inventar serveşte ca document contabil obligatoriu de înregistrare a rezultatelor inventarierii elementelor de natura activelor, datoriilor şi capitalurilor proprii.

Se intocmeste de catre persoanele prevazute la art. 1 din Legea contabilitatii nr. 82/1991, republicata, intr-un singur exemplar, dupa ce a fost numerotat, snuruit, parafat si inregistrat in evidenta unitatii, cum ar fi:

(1) Societățile comerciale, societățile/companiile naționale, regiile autonome, institutele naționale de cercetare-dezvoltare, societățile cooperatiste și celelalte persoane juridice au obligația să organizeze și să conducă contabilitatea financiară.

(2) Instituțiile publice, asociațiile și celelalte persoane juridice cu și fără scop patrimonial au obligația să organizeze și să conducă contabilitatea financiară.

(3) Subunitățile fără personalitate juridică, cu sediul în străinătate, care aparțin persoanelor prevăzute la alin. (1) și (2) cu sediul în România, precum și subunitățile fără personalitate juridică din România care aparțin unor persoane juridice cu sediul în străinătate au obligația să organizeze și să conducă contabilitatea proprie.

(4) Organismele de plasament colectiv care nu sunt constituite prin act constitutiv, astfel cum sunt prevăzute în legislația pieței de capital, fondurile de pensii facultative, fondurile de pensii administrate privat și alte entități organizate pe baza Codului civil au obligația să organizeze și să conducă contabilitatea financiară.

Registrul-inventar se întocmeşte la începutul activităţii, la sfârşitul exerciţiului financiar sau cu ocazia încetării activităţii, fără ştersături şi fără spaţii libere, pe baza datelor cuprinse în listele de inventariere şi, respectiv, în procesele-verbale de inventariere a elementelor de natura activelor, datoriilor şi capitalurilor proprii, prin gruparea acestora pe conturi sau grupe de conturi.

În cazul încetării activităţii, Registrul-inventar se completează cu valoarea elementelor de natura activelor, datoriilor şi capitalurilor proprii inventariate faptic la acea dată.

În cazul în care o entitate are subunităţi dispersate teritorial care conduc contabilitatea până la nivel de balanţă de verificare, Registrul-inventar se întocmeşte de către subunităţi.

Ce se trece în registrul de inventar?

- Stocuri de materiale

- Obiecte de inventar

- Mijloace fixe

- Datorii

- Capitaluri

- Creanțe

- Programe informatice

- Brevete

- Licențe, Mărci comerciale

Registrul-inventar se completează pe baza inventarierii faptice a elementelor de activ, datoriilor şi capitalurilor proprii. În cazul în care inventarierea are loc pe parcursul anului, datele rezultate din operaţiunea de inventariere se actualizează cu intrările şi ieşirile din perioada cuprinsă între data inventarierii şi data încheierii exerciţiului financiar, datele actualizate fiind apoi cuprinse în Registrul-inventar. Operaţiunea de actualizare a datelor rezultate din inventariere se va efectua astfel încât la sfârşitul exerciţiului financiar să fie reflectată situaţia reală a elementelor de natura activelor, datoriilor şi capitalurilor proprii.

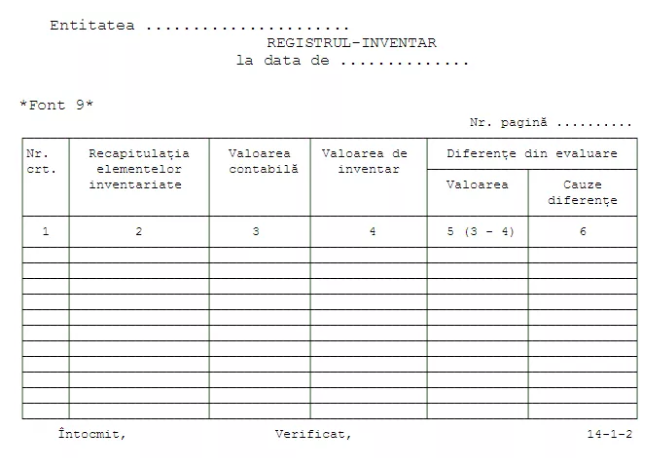

Modul de completare al registrului inventar :

– În coloana 1 se

înscrie numărul curent al operaţiunilor înregistrate

în ordine cronologică, de la deschiderea registrului până la sfârşitul

exerciţiului financiar, sau încetarea activităţii.

– În coloana 2 vor fi

recapitulate elementele inventariate, detaliat pe fiecare

cont de activ şi de pasiv, conturile de valori materiale putând fi

defalcate pe gestiuni.

– În coloana 3 se

înscrie valoarea contabilă a elementelor

inventariate. Valoarea contabilă a unui activ este valoarea la care acesta

este recunoscut după ce se deduc amortizarea acumulată, pentru activele

amortizabile şi ajustările acumulate din depreciere sau pierdere de valoare.

– În coloana 4 se

înscrie valoarea de inventar a elementelor de natura

activelor, datoriilor şi capitalurilor proprii, stabilită cu ocazia

evaluării la inventariere (pe baza listelor de inventariere şi a

proceselor-verbale de inventariere).

– În coloana 5 se

trec diferenţele din evaluare, calculate ca

diferenţă între valoarea contabilă şi valoarea de inventar.

– În coloana 6 se

menţionează cauzele diferenţelor (deprecieri,

dezmembrări, dezasortări, calamităţi, terţi neidentificaţi).

Pe baza Registrului-inventar și a balanței de verificare de la 31 decembrie se întocmește bilantul care face parte din situatiile financiare anuale, în conformitate cu prevederile Legii contabilității, si ale reglementarilor contabile aplicabile, trebuie sa corespunda cu datele înscrise în contabilitate, puse de acord cu situatia reala a elementelor de activ si de pasiv stabilita pe baza inventarului.

Nu circula, fiind document de inregistrare contabila a rezultatelor inventarierii.

Se arhiveaza la compartimentul financiar-contabil, impreuna cu documentele justificative care au stat la baza intocmirii lui.