Societatile inregistrate ca platitoare de impozit pe profit sunt obligate sa intocmeasca Registrul de evidenta fiscala in conformitate cu prevederile Ordinului nr. 870/2005 privind Registrul de evidenta fiscala, cu modificarile şi completarile ulterioare.

Contribuabilii care nu mai indeplinesc conditiile de platitor de impozit pe veniturile microintreprinderilor au de asemenea obligatia de incepe sa completeze registrul de evidenta fiscala.

Acesta se poate completa fie in format fizic: se elibereaza contra cost de la unitatile fiscale din raza teritoriala in care contribuabilul işi are declarat domiciliul fiscal, pe baza copiei certificatului de inregistrare emis de Oficiul National al Registrului Comertului, fie in format electronic. Tinerea Registrului de evidenta fiscala in forma electronica nu necesita aprobare din partea organului fiscal.

In acest caz se vor aplica prevederile din Normele metodologice date in aplicarea art.19 din Codul Fiscal, cu modificarile şi completarile ulterioare.

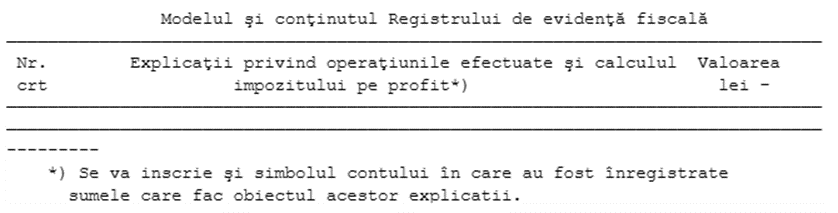

Modelul si continutul este prezentat mai jos:

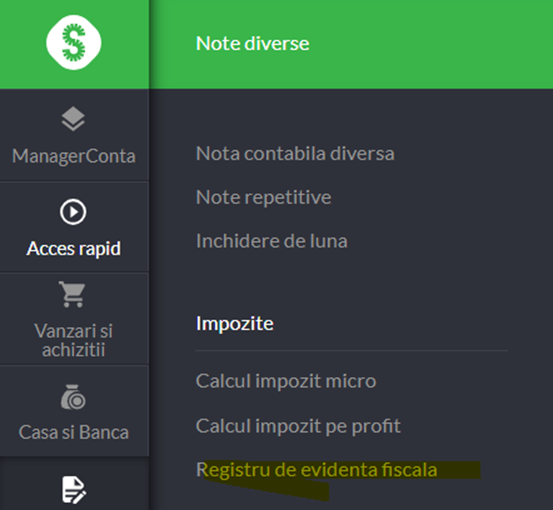

Utilizatorii SmartBill pot beneficia de optiunea de a complete automat registrul de evidenta fiscala direct din aplicatie.

Aceasta este disponibla in sectiunea Impozite, impreuna cu calculul impozitului micro si pe profit.

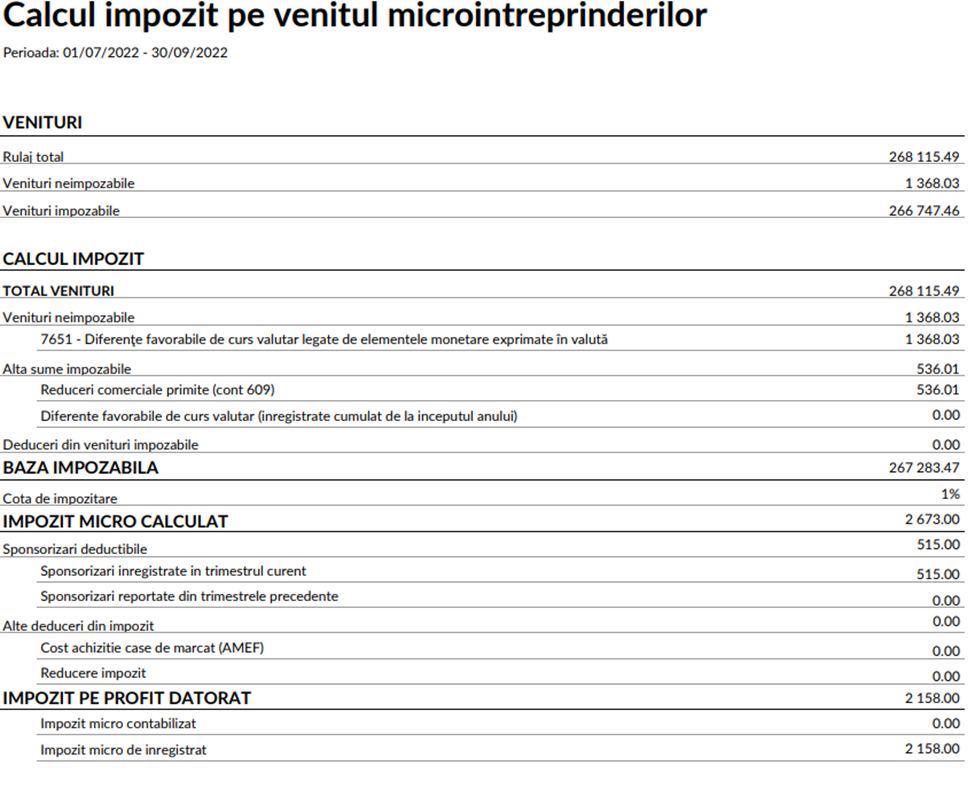

InSmartBill, aplicatia permite calculul si evidenta impozitului pe venitul microintreprinderilor, chiar daca completarea unui registru de evidenta fiscala nu este obligatorie pentru microintreprinderi.

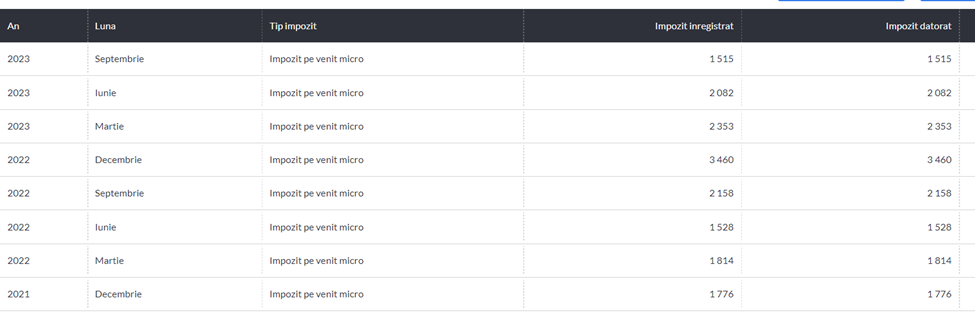

Dupa inregistrarea calculului, fie de profit, fie de microintreprindere, in aceasta sectiune, raportul este salvat si poate fi accesat oricand ulterior.

Rapoartele pot fi exportate in format pdf si pot fi astfel prezentate cu usurinta in cazul unui control fiscal:

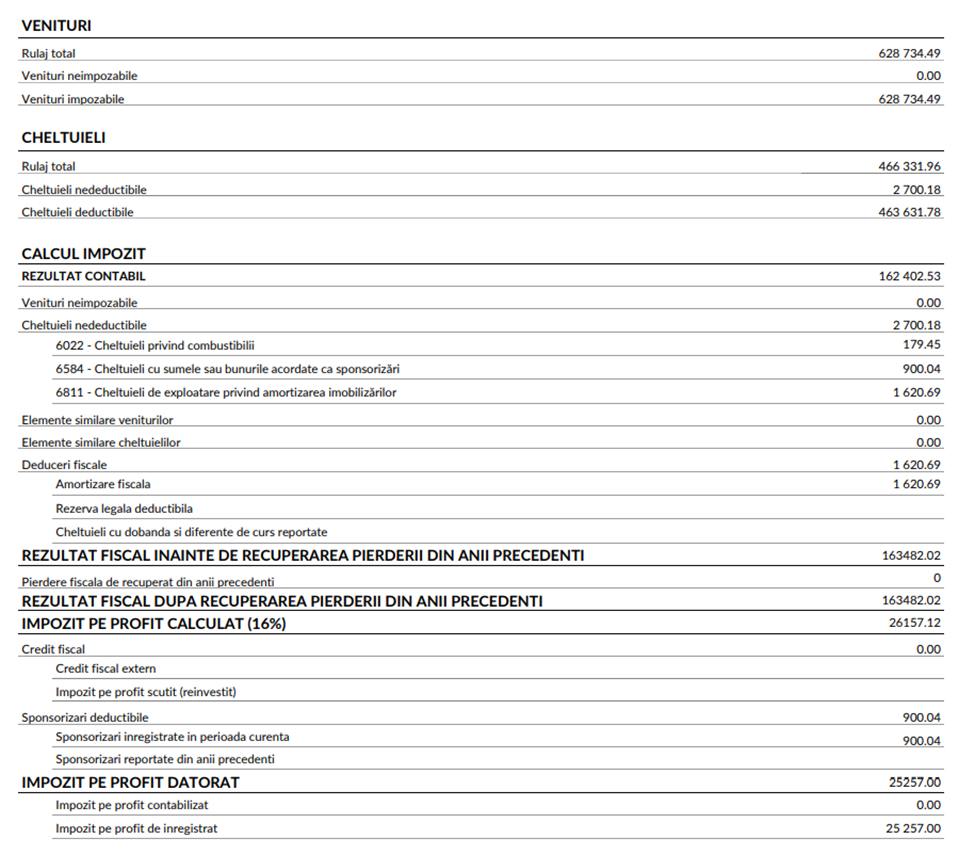

In cazul platitorilor de impozit pe profit, evidenta in registru este mult mai complexa si are inserate unele microcalculatoare pentru evidenta anumitor cheltuieli deductibile limitat.

Este important de mentionat faptul ca gestionarea cheltuielilor nedeductibile si a veniturilor neimpozabile prin posibilitatea definirii lor in etapa de inregistrare a documentelor (facturi de vanzari/achizitii, registru de casa, jurnal de banca, deconturi, note contabile diverse sau note repetitive)

Calculul impozitului pe profit continua cu urmatoarele subsectiuni (care sunt personalizabile si se pot completa manual, daca este cazul):

- Elemente similare veniturilor

- Elemente similare cheltuielilor

- Deduceri fiscale (ex. amortizarea fiscala, rezerva legala deductibila, cheltuieli cu dobanda si diferente de curs raportate)

- Pierderi fiscale de recuperat din anii precedenti