Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Registrul-jurnal de încasări şi plăţi este documentul contabil care serveşte la înregistrarea încasărilor şi plăţilor aferente activităţii persoanelor care conduc evidenţa contabilă pe baza regulilor contabilităţii în partidă simplă.

Registrul-jurnal de încasări şi plăţi se întocmeşte într-un exemplar, înregistrarea operaţiunilor pe baza documentelor justificative făcându-se distinct, pe fiecare operaţiune de încasare/plată.

În Registrul-jurnal de încasări şi plăţi se înregistrează atât operaţiunile în numerar, cât şi cele efectuate prin contul curent de la bancă, la valoarea prevăzută în documentele justificative, inclusiv taxa pe valoarea adăugată.

Încasările din Registrul-jurnal de încasări şi plăţi cuprind:

- sumele încasate din desfăşurarea activităţii;

- aporturile în numerar şi prin conturi bancare aduse la începerea activităţii ori în cursul desfăşurării acesteia;

- sumele primite sub formă de credite bancare sau de alte împrumuturi;

- sumele primite ca despăgubiri;

- sumele primite sub formă de sponsorizări, mecenat sau donaţii;

- sumele primite reprezentând forme de sprijin cu destinaţie specială din fonduri nerambursabile (subvenţii);

- alte sume încasate (de exemplu: restituiri de impozite, taxe, penalităţi).

Plăţile din Registrul-jurnal de încasări şi plăţi cuprind:

- plăţile efectuate în cadrul activităţii desfăşurate în scopul realizării de venituri;

- sumele reprezentând restituirea aporturilor în numerar şi prin conturi bancare;

- sumele reprezentând rambursarea de credite bancare sau de alte împrumuturi;

- alte plăţi efectuate (de exemplu: penalităţi, amenzi plătite ş.a.).

Sumele înregistrate în Registrul-jurnal de încasări şi plăţi se totalizează lunar.

În condiţiile conducerii evidenţei contabile în partidă simplă cu ajutorul tehnicii de calcul, fiecare operaţiune economico-financiară se va înregistra în ordine cronologică, în funcţie de data efectuării operaţiunii de încasare/plată.

Registrul-jurnal de încasări şi plăţi se editează anual sau la cererea organului de control.

Registrul-jurnal de încasări şi plăţi se arhivează împreună cu documentele justificative care au stat la baza întocmirii acestuia.

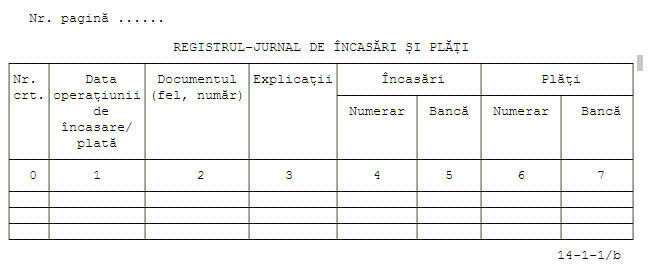

Conţinutul minimal obligatoriu de informaţii al Registrului-jurnal de încasări şi plăţi este următorul:

- data efectuării operaţiunii de încasare/plată;

- denumirea şi numărul documentului justificativ care stă la baza înregistrării operaţiunii;

- explicaţii privind natura operaţiunii;

- suma încasată în numerar sau prin bancă, ce rezultă din fiecare document justificativ;

- suma plătită în numerar sau prin bancă, ce rezultă din fiecare document justificativ.