Una din etapele inchiderii de luna este reevaluarea soldurilor in valuta.

Firmele care deruleaza tranzatii in valuta vor avea inevitabil si diferente de curs valutar, venituri sau cheltuieli.

Conturile pe care se inregistreaza aceste diferente de curs valutar sunt:

- 6651 Diferențe nefavorabile de curs valutar legate de elementele monetare exprimate în valută

- 7651 Diferențe favorabile de curs valutar legate de elementele monetare exprimate în valută

- 668 Alte cheltuieli financiare (acest cont ține evidența cheltuielilor financiare, altele decât cele înregistrate în celelalte conturi din această grupă)

- 768 Alte venituri financiare (aici se inregistreaza diferențele favorabile aferente furnizorilor și creditorilor cu decontare în funcție de cursul unei valute, rezultate din evaluarea acestora la finele lunii, respectiv la închiderea exercițiului financiar, sau cu ocazia decontării lor)

Punctul 304 alin. (3) din O 1802/2014 prevede ca la finele fiecarei luni, disponibilitatile in valuta si alte valori de trezorerie, cum sunt titluri de stat in valuta, acreditive si depozite in valuta se evalueaza la cursul de schimb al pietei valutare, comunicat de Banca Nationala a Romaniei din ultima zi bancara a lunii in cauza.

Tranzactii in valuta, reguli de inregistrare si diferente de curs valutar

Exemple :

1.O societate are un cont in EURO care inregistreaza la finalul lunii noiembrie 2022 un sold de 10.000 euro. Valoarea in lei este de 49.000 lei.

La finalul lunii se reevalueaza soldul contului la cursul publicat in 30.11.2022, respectiv 4.9267 lei/eur. Valoarea reevaluata este astfel: 10.000 euro* 4.9267 lei/eur= 49.267 lei.

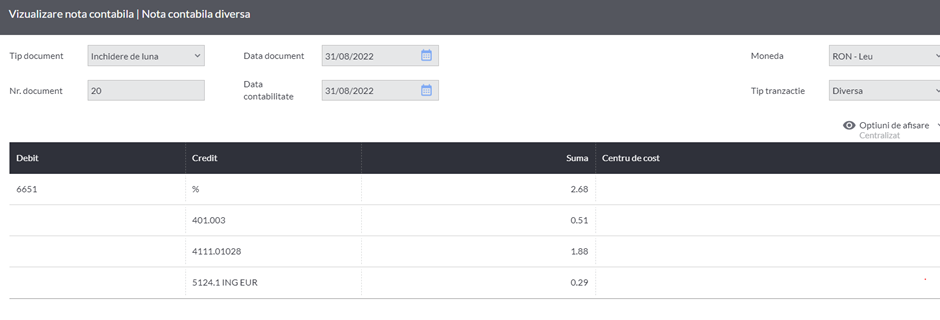

Nota contabila este:

5124 Conturi la banci in valuta = 7651 Diferente favorabile de curs valutar legate de elementele monetare exprimate in valuta 267 lei

Contul 5124 este un cont de activ, astfel ca pentru a reflecta o valoare majorata in lei (crestere de la 49.000 lei la 49.267 lei) trebuie sa inregistram un venit.

In exemplul anterior, presupunem ca avem un curs la data reevaluarii de 4.87 lei/eur.

In aceasta situatie, vom inregistra o cheltuiala cu diferenta de curs valutar de 300 lei.

6651 Diferente nefavorabile de curs valutar legate de elementele monetare exprimate in valuta = 5124 Conturi la banci in valuta 300 lei

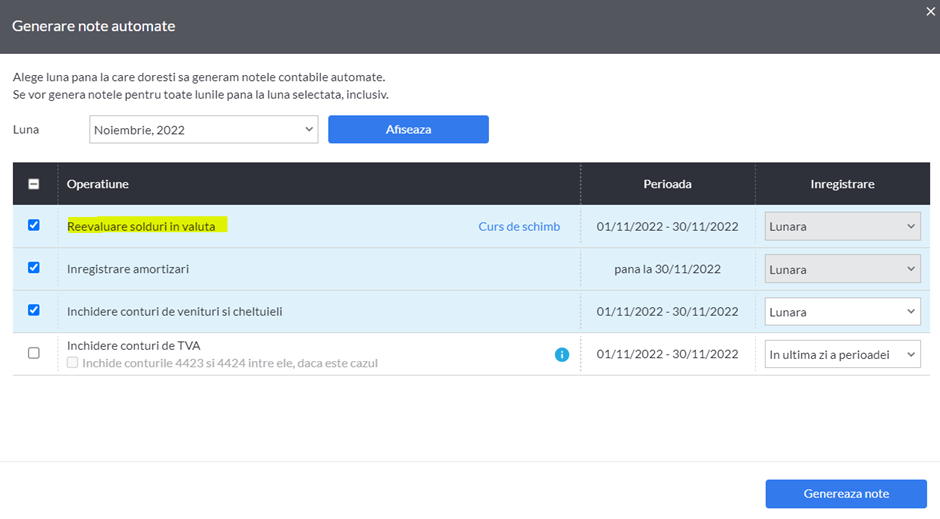

In programul de contabilitate SmartBill aceasta reevaluare se efectueaza automat.

Odata generate, notele pot fi vizualizate sau sterse.

Generarea automata a notelor contabile este parte din procedura automata de inchidere de luna, alaturi de inregistrarea amortizarii, inchiderii conturilor de TVA si a conturilor de venituri si cheltuieli.

Conturile care se reevalueaza la final de luna sunt:

161 Imprumuturi din emisiuni de obligatiuni

162 Credite bancare pe termen lung

166 Datorii care privesc imobilizarile financiare

167 Alte imprumuturi si datorii asimilate

168 Dobanzi aferente imprumuturilor si datoriilor asimilate

267 Creante imobilizate

269 Varsaminte de efectuat pentru imobilizari financiare

401 Furnizori

403 Efecte de platit

404 Furnizori de imobilizari

405 Efecte de platit pentru imobilizari

408 Furnizori – facturi nesosite

411 Clienti

413 Efecte de primit de la clienti

418 Clienti – facturi de intocmit

451 Decontari intre entitatile afiliate

453 Decontari privind interesele de participare

455 Sume datorate actionarilor/asociatilor

456 Decontari cu actionarii/asociatii privind capitalul

461 Debitori diversi

462 Creditori diversi

508 Alte investitii pe termen scurt si creante asimilate

509 Varsaminte de efectuat pentru investitiile pe termen scurt

512 Conturi curente la banci

531 Casa

541 Acreditive

542 Avansuri de trezorerie