Atunci cand tinem contabilitatea unei societati sau preluam o societate noua, este important sa verificam si sa setam corect din punct de vedere al TVA urmatoarele:

- daca societatea este platitoare de TVA sau nu

- in cazul in care este platitoare de TVA – daca aplica sau nu sistemul TVA la incasare si pe de alta parte, care este perioada fiscala: luna sau trimestrul

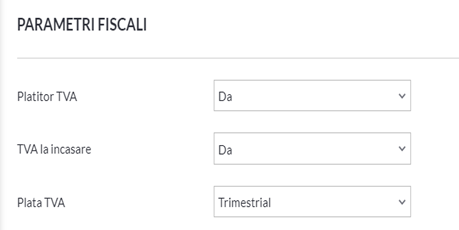

In SmartBill Conta, toate aceste verificari se fac automat atunci cand configuram firma, in sectiunea Parametri fiscali.

Dupa introducerea codului fiscal al firmei, aplicatia va prelua si va propune datele fiscale disponibile in registrele publice ale ANAF:

Perioada fiscala a TVA

Regula generala este ca perioada fiscala a TVA este luna calendaristica.

Ca exceptie, perioada fiscala este trimestrul calendaristic pentru acele persoane care in cursul anului calendaristic precedent au realizat o cifra de afaceri din operatiuni taxabile si/sau scutite cu drept de deducere si/sau neimpozabile in România, dar care dau drept de deducere care nu a depasit plafonul de 100.000 euro, cu exceptia situatiei in care persoana impozabila a efectuat in cursul anului calendaristic precedent una sau mai multe achizitii intracomunitare de bunuri.

Daca o persoana impozabila inregistrata in scop de TVA efectueaza achizitii intracomunitare de bunuri, atunci perioada fiscala devine luna.

Daca in schimb se fac achizitii intracomunitare de servicii, nu este necesara schimbarea perioadei fiscale. Aceasta ramane trimestrul.

Depasire plafon

O entitate neplatitoare de TVA in Romania care a depasit plafonul de 300.000 lei a veniturilor are obligatia sa se inregistreze in scop de TVA in termen de 10 zile de la data atingerii sau depasirii plafonului, conform prevederilor de la art. 316 alin. (1) lit. b) din Codul fiscal.

Data atingerii sau depasirii plafonului se considera a fi prima zi a lunii calendaristice urmatoare celei in care plafonul a fost atins ori depasit.

De exemplu, daca plafonul a fost depasit in ianuarie 2022 , se depune declaratia de mentiuni pana in 10 februarie 2022 si se trece la calitatea de platitor de TVA din 1 martie 2022.

Documente solicitate pentru inregistrarea in scopuri de TVA:

- formularul 010;

- copie dupa balanta care sa reflecte depasirea plafonului;

- copie dupa contractul de contabilitate;

- copie dupa autorizatia CECCAR a firmei care tine contabilitatee;

- copie dupa actul de identitate administrator/asociati.

Daca firma are si cod special de TVA, acesta va fi anulat in urma dobandirii codului normal de TVA.

Ce facilitati exista in SmartBill Conta pentru neplatitorii de TVA?

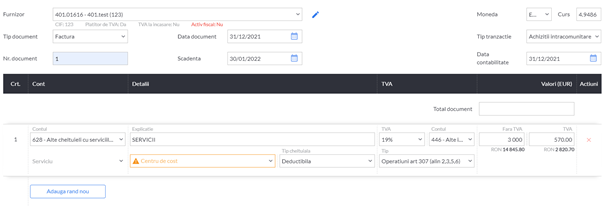

- in ceea ce priveste operatiunile taxabile (achizitii intracomunitare de bunuri si importul de servicii), suma de TVA este calculata si inregistrata in mod automat in contul predefinit 446 sau orice alt cont ales de utilizator la inregistrarea documentelor. Se realizeaza inregistrarea automata a notei contabile de TVA.

- generarea declaratiei 301 – specifica neplatitorilor de TVA ce realizeaza operatiuni externe taxabile.

Nota contabila automata pentru TVA este 635 = 446: