Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

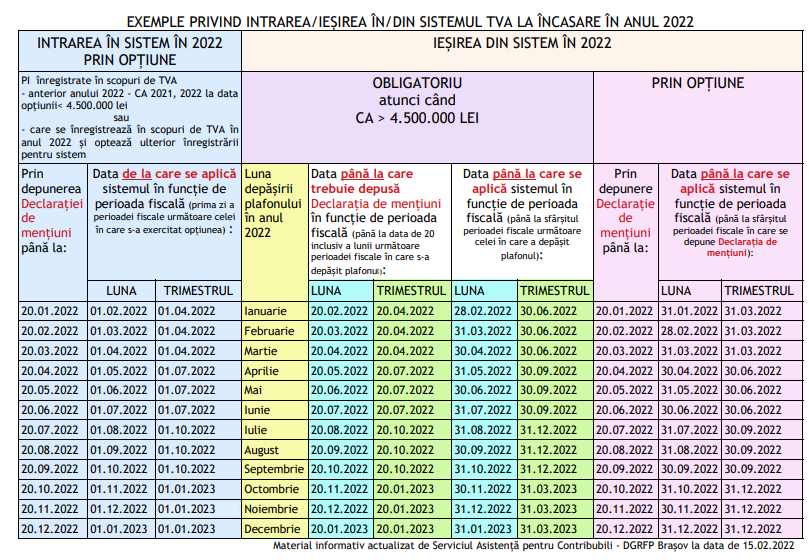

DGRFP Brasov a publicat in 16.02.2022 un comunicat util cu privire la intrarea/iesirea din sistemul TVA la incasare in 2022.

*CA = valoarea totală a livrărilor de bunuri și a prestărilor de servicii taxabile și/sau scutite de TVA, precum și a operațiunilor

rezultate din activități economice pentru care locul livrării/prestării se consideră ca fiind în străinătate, conform art. 275 și 278 din Codul fiscal, realizate în cursul unui an calendaristic. [art. 282 alin. (3) lit. a) teza a treia Cod fiscal]

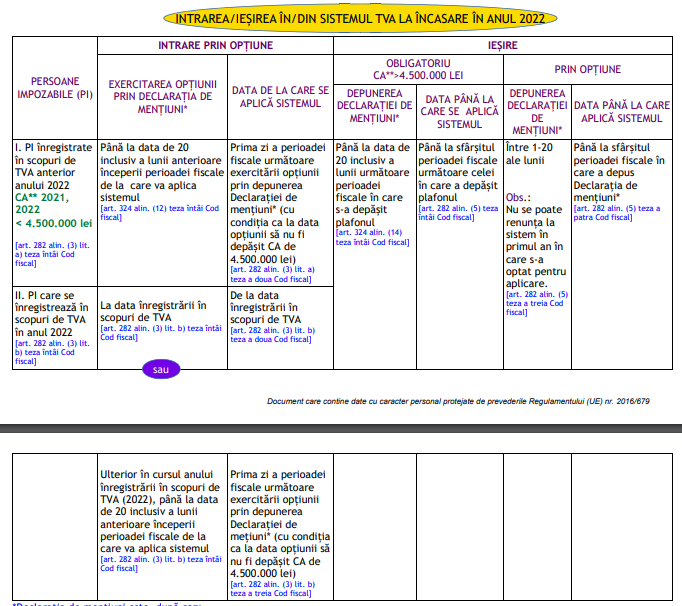

Condiții pentru aplicarea sistemului:

– PI să fie/să se înregistreze în scopuri de TVA potrivit art. 316 din Codul fiscal;

– PI să aibă sediul activității economice în România;

– CA din anul precedent și CA din anul curent la data exercitării opțiunii < 4.500.000 lei (calculată, după caz, în funcție de operațiunile realizate în perioada în care respectiva persoană a avut un cod valabil de TVA conform art. 316).

Nu pot aplica acest sistem:

– PI care fac parte dintr-un grup fiscal unic;

– PI care nu sunt stabilite în România;

– PI care în anul precedent au depășit CA de 4.500.000 lei;

– PI care se înregistrează în scopuri de TVA în cursul anului și care au depășit CA de 4.500.000 lei în anul precedent sau în anul calendaristic în curs.

[art. 282 alin. (4) Cod fiscal]

BAZA LEGALĂ: Legea 227/2015 privind Codul fiscal, cu modificările și completările ulterioare, Ordinul ANAF 1699/2021 pentru aprobarea formularelor de înregistrare fiscală a contribuabililor și a tipurilor de obligații fiscale care formează vectorul fiscal