Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

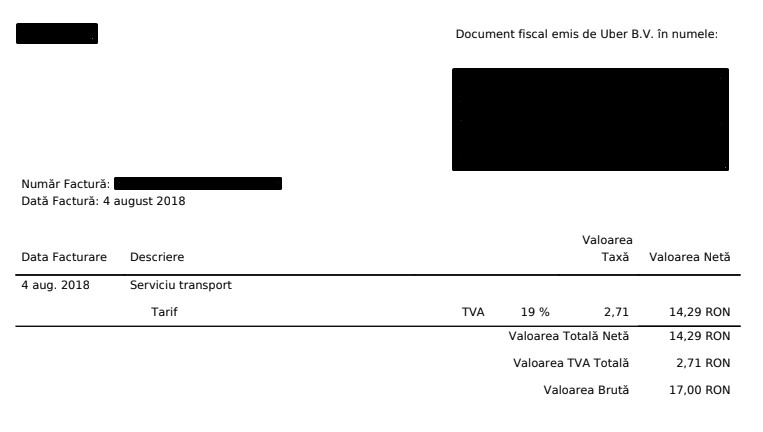

Exista societati care primesc facturi de la Uber ca urmare a beneficierii de servicii de transport. In facturile emise de Uber apar in partea stanga datele societatii pentru care s-a facturat iar in partea dreapta apare sintagma “Document fiscal emis de Uber B.V. in numele:” iar sub aceasta sintagma sunt prezentate informatiile despre persoanele juridice care au prestat acest serviciu in numele Uber. Mai jos regasiti un model de factura emis de Uber:

Cum se inregistreaza in contabilitate aceste servicii?

In contabilitate, chiar daca facturile au fost emise de Uber, la partener (furnizor) se vor mentiona datele persoanei juridice care au prestat efectiv acest serviciu in numele Uber (persoane platitoare/neplatitoare de TVA – in functie de situatie).

- Daca societatea care a beneficiat de aceste servicii este platitoare de TVA si factura primita este emisa tot de catre o societate platitoare de TVA (factura contine valoare totala neta/valoare TVA totala/valoare bruta), atunci valoarea TVA se va deduce iar societatea va evidentia acest lucru in decontul de TVA la randul “achizitii de bunuri si servicii taxabile cu cota de 19%” si in declaratia 394 la sectiunea persoane impozabile.

% = 401

624

4426

- Daca societatea care a beneficiat de aceste servicii este platitoare de TVA si factura primita este emisa de catre o societate neplatitoare de TVA (factura nu contine TVA) atunci se inregistreaza in contabilitate ca achizitie scutita de TVA iar societatea va evidentia acest lucru in decontul de TVA la randul “achizitii de bunuri si servicii scutite de taxa sau neimpozabile” si in declaratia 394 la sectinea persoane neimpozabile.

624 = 401

- Daca societatea care a beneficiat de aceste servicii este neplatitoare de TVA si factura primita este emisa de catre o societate platitoare de TVA (factura contine valoare totala neta/valoare TVA totala/valoare bruta) atunci se inregistreaza in contabilitate ca achizitie de servicii scutite de TVA, intreaga suma (cu tot cu TVA) inregistrandu-se ca si cost al serviciilor. Beneficiarul nefiind platitor de TVA nu va depune decont de TVA si declaratia 394.

624 = 401

- Daca societatea care a beneficiat de aceste servicii este neplatitoare de TVA si factura primita este emisa de catre o societate neplatitoare de TVA (factura nu contine TVA) atunci se inregistreaza in contabilitate ca achizitie de servicii scutite de TVA. Beneficiarul nefiind platitor de TVA nu va depune decont de TVA si declaratia 394.

624 = 401

Autor articol: Diana Lodoaba, economist, profil Linkedin -click aici-