Facturile primite cu intarziere ridica o serie de probleme in contabilitate, probleme pe care le vom trata punctual, mai jos:

A.Din punct de vedere contabil

Din punct de vedere contabil, erorile din perioadele anterioare sunt omisiuni și declarații eronate cuprinse în situațiile financiare ale entității pentru una sau mai multe perioade anterioare rezultând din greșeala de a utiliza sau de a nu utiliza informații credibile care:

a) erau disponibile la momentul la care situațiile financiare pentru acele perioade au fost aprobate spre a fi emise;

b) ar fi putut fi obținute în mod rezonabil și luate în considerare la întocmirea și prezentarea acelor situații financiare anuale.

Daca sunt semnificative atunci corectia se efectuează pe seama rezultatului reportat utilizand contul 1174 Rezultatul reportat provenit din corectarea erorilor contabile.

Daca sunt nesemnificative exista posibilitatea ca, potrivit politicilor contabile aprobate sa fie corectate pe seama contului de profit și pierdere.

Fiecare entitate isi stabileste prin politicile contabile criteriile pentru a stabili daca erorile sunt sau nu semnificative.

B.Din punct de vedere fiscal

Daca firma este platitoare de TVA atunci exista urmatoarele implicatii:

a) Corectarea D 394

In cazul in care s-a depus deja declaratia 394 pentru perioada respectiva, se poate depune o declaratie rectificativa. Nu vor face obiectul redepunerii declaraţiei facturile primite de persoana impozabilă în altă perioadă de raportare faţă de data emiterii acestora de către furnizori.

Pentru depunerea rectificativelor nu sunt prevazute amenzi in schimb pentru nedepunerea la termen a D 394 exista amenzi destul de mari (de la 12.000 lei la 14.000 lei pentru persoanele juridice încadrate în categoria contribuabililor mijlocii și mari și de la 2.000 lei la 3.500 lei, pentru celelalte persoane juridice, precum și pentru persoanele fizice).

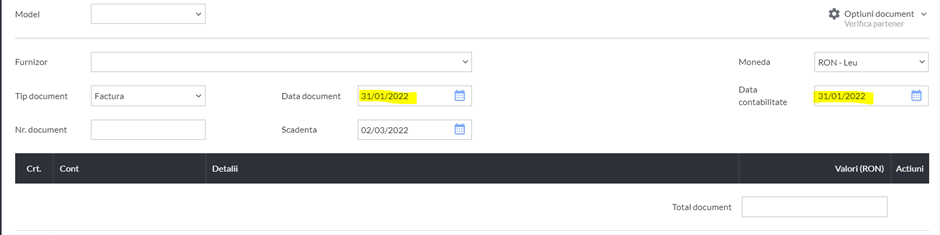

In SmartBill Conta, pentru a putea reflecta in perioada corecta facturile, se utilizeaza doua campuri: data facturii si data contabilitate:

Astfel, daca factura primita cu intarziere nu va fi inregistrata in perioada la care se refera, atunci acest camp permite stabilirea exacta a datei facturii (utila de exemplu la stabilirea cursului valutar, la facturile in valuta) si a datei efective a inregistrarii in contabilitate.

In plus daca utilizezi SmartBill poti sa:

-trimiti facturile in retea catre alti parteneri care utilizeaza programul de facturare SmartBill – astfel ele vor fi inregistrate la timp, fara intarzieri

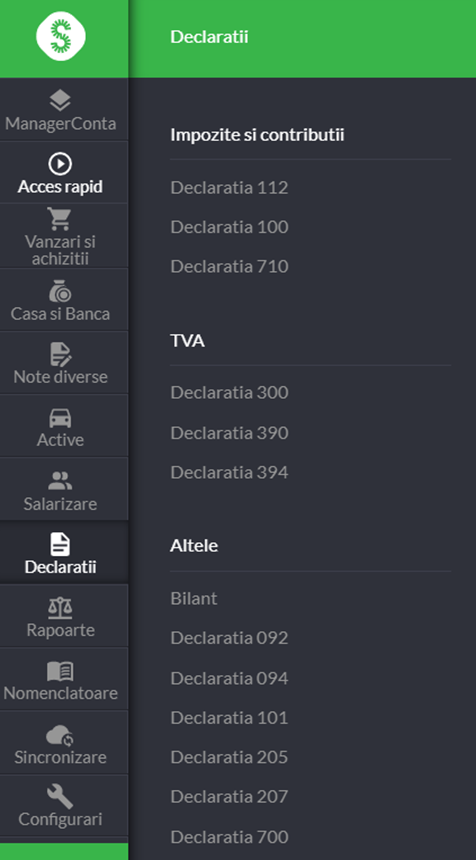

-poti sa generezi automat declaratiile fiscale din modulul dedicat:

b) Corectarea D390

In cazul in care, se constata niste erori dupa depunerea formularului 390, acestea pot fi rectificate prin depunerea unei noi declaratii, pe acelasi format, bifand casuta corespunzatoare din formular. In declaratia rectificativa se vor corecta tranzactiile declarate eronat si se vor completa toate rubricile formularului cu datele valabile la momentul declararii, indiferent daca acestea au mai fost declarate.

In cazul depunerii de declaraţii recapitulative incorecte ori incomplete, exista posibilitatea sanctiunii cu amendă de la 500 lei la 1.500 lei.

Incepand cu 03.02.2020, nedepunerea declaratiei 390 sau depunerea incorecta are drept consecinta si anularea scutirii la livrari intracomunitare.

c) Corectarea D 300

Declaratia 300 nu permite rectificari, asa cum se intampla cu alte declaratii. Erorile constatate in perioadele anterioare se corecteaza prin randurile de regularizari. Nu sunt prevazute amenzi pentru aceste corectii.

Și dacă un contabil nu le-a băgat când trebuia și eu după doi ani când la-m schimbat am aflat ca el nu-mi bagase facturile ce mai pot face