Potrivit definitiei date de Codul fiscal la art 274, importul de bunuri reprezinta:

a) intrarea pe teritoriul Uniunii Europene de bunuri care nu se afla in libera circulație in ințelesul art. 29 din Tratatul privind funcționarea Uniunii Europene;

b) pe lânga operațiunile prevazute la lit. a), intrarea in Uniunea Europeana a bunurilor care se afla in libera circulație, provenite dintr-un teritoriu terț, care face parte din teritoriul vamal al Uniunii Europene.

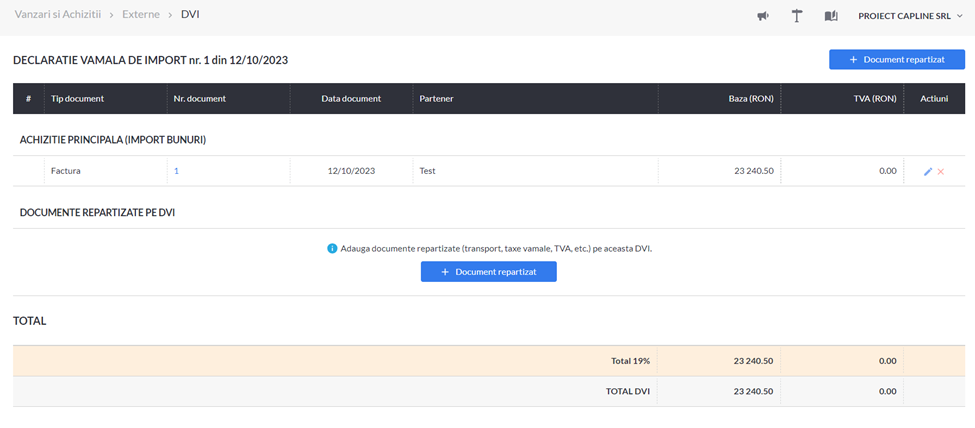

Declarația vamala este un document care reflecta importul si este necesar pentru ca marfurile importate sau expediate sa poata intra in teritoriul statului.

Inregistrarea declaratiilor vamale de import in contabilitate este un proces mai complicat decat o simpla introducere a unei facturi datorita unor aspecte care tin de calculul valorii TVA in vama.

De aceea, in SmartBill Conta, utilizatorii au la dispozitie o sectiune distincta in zona de achizitii externe, destinate inregistrarii acestor DVI.

Exista cateva etape in operarea importurilor si DVI in SmartBill:

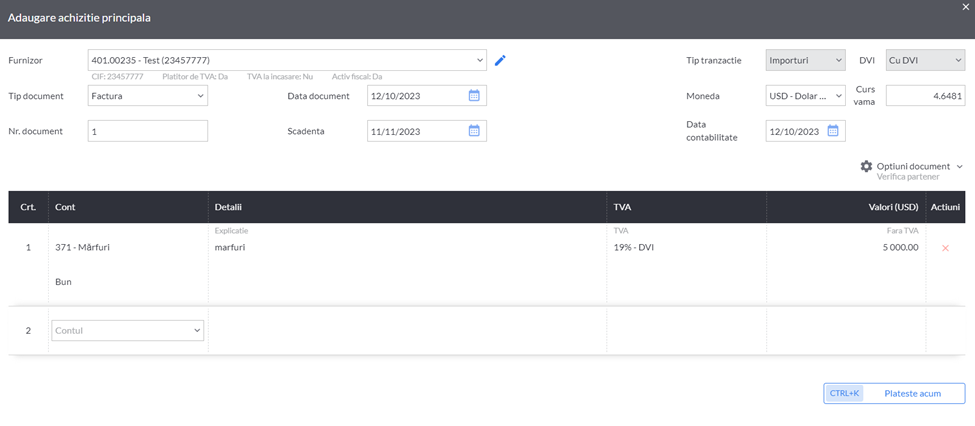

1.Inregistrarea achizitiilor de bunuri (importul propriu zi)

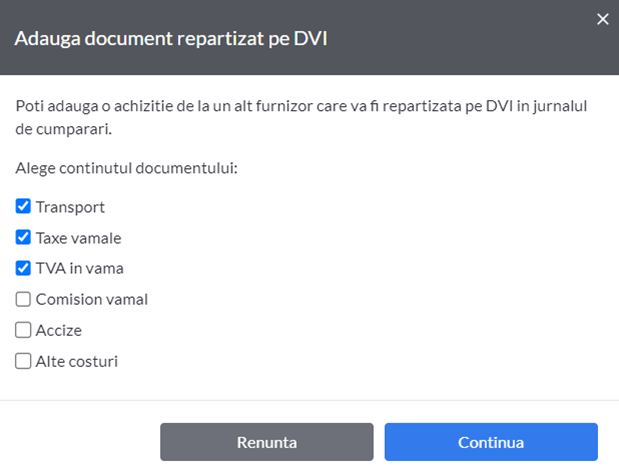

2.repartizarea altor documente pe DVI

Adaugarea achizitiei principale se efectueaza normal, introducand datele furnizorului si datele de pe factura de import:

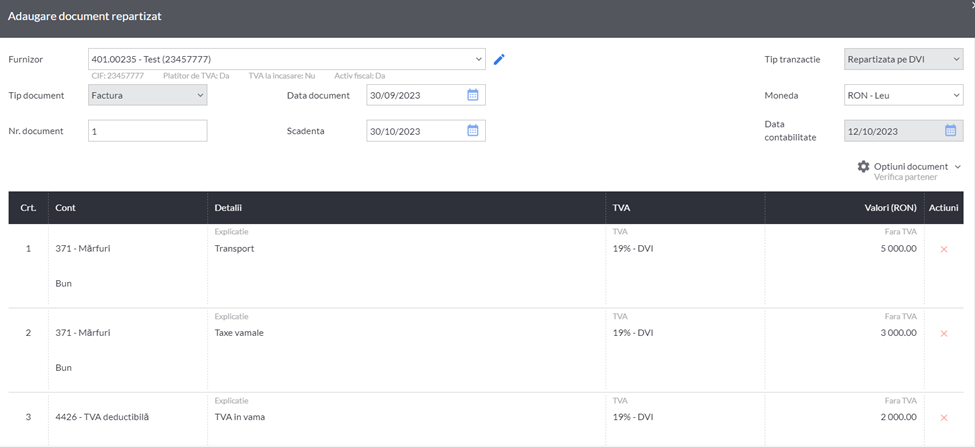

In etapa a doua, se adauga documente repartizate (transport, taxe vamale, TVA, etc.) pe aceasta DVI.

Dupa repartizare, sumele se vor inregistra pe contul principal – in cazul nostru pe marfa, iar TVA se va inregistra pe contul de TVA deductibila.

Ulterior adaugarii unei DVI, aceasta se poate vizualiza, modifica sau sterge.

DVI operate in SmartBill Conta se transfera in mod automat in jurnalul de cumparari si in decontul de TVA.

In jurnalul de cumparari DVI se vor incadra la categoria Importuri de bunuri si servicii.

Sumele aferente unei DVI prezentate in jurnalul de cumparari corespund cu cele din zona de totaluri de pe pagina DVI.