Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Importul de bunuri reprezinta:

a) intrarea pe teritoriul Uniunii Europene de bunuri care nu se afla in libera circulatie

b) pe langa operatiunile prevazute la lit. a), intrarea in Uniunea Europeana a bunurilor care se afla in libera circulatie, provenite dintr-un teritoriu tert, care face parte din teritoriul vamal al Uniunii Europene.

Declaratia vamala de import este documentul care se depune la autoritatea vamala.

In programul de conta de la SmartBill exista o sectiune distincta de introducere a datelor – in meniul Achizitii – DVI.

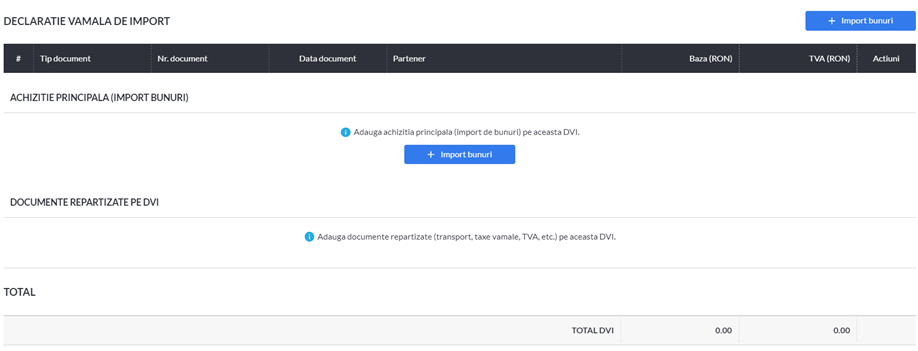

Exista doua zone de introducere a documentelor:

- zona de achizitie principala – aici se introduc produsele achizitionate de la furnizorul extern

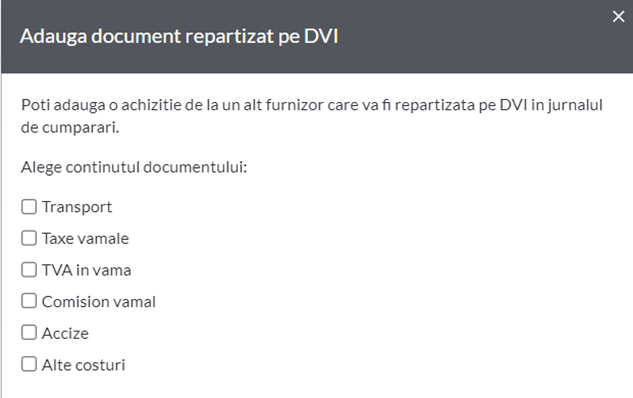

- zona de sume repartizate pe DVI – aici se pot inregistra oricate facturi conexe importului de bunuri, de la alti furnizori, care sunt luate in considerare la calcularea valorii in vama a bunurilor (ex. transport, taxe vamale, accize etc.).

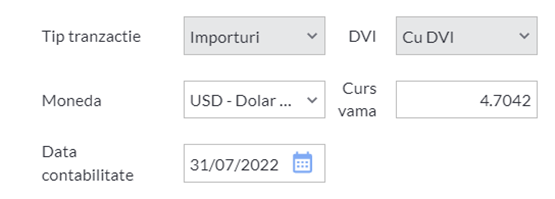

Cursul la care se inregistreaza documentele in SmartBill este cursul vamii.

La final, se verifica totalurile rezultate pe DVI – cu evidentierea totalului bazi si TVA de pe toate documentele.

La repartizarea documentelor se poate alege repartizarea unei achizitii, taxe vamale, TVA in vama, comision vamal, accize sau alte costuri.

De exemplu la inregistrarea facturii de transport sau a taxelor vamale, aplicatia de contabilitate propune atomat contul de marfa, daca acesta a fost contul utilizat la achizitia principala.

In cazul TVA-ului, suma se contabilizeaza pe TVA deductibila:

Pe o DVI se pot repartiza oricate documente.

Cotele de TVA disponibile vor fi cele dedicate DVI (19% – DVI, 9% – DVI, 5% – DVI).

Dupa operare, in SmartBill Conta, toate aceste documente se reflecta in jurnalul de cumparari si in decontul de TVA:

- in jurnal, sumele se incadreaza la categoria Importuri de bunuri si servicii.

- in D300, DVI se vor reflecta pe randurile 24, 25 sau 26, in functie de cota TVA (19%, 9%, 5%), sau pe randul 34, daca este cazul unor regularizari.