Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Unul din documentele eliberate de ANAF prin SPV este fisa rol sau fisa sintetica totala. Aproape orice firma a ajuns la un moment dat sa analizeze o fisa de rol si probabil a intampinat dificultati in interpretarea acesteia. Contabilii verifica de regula periodic fisele de rol pentru firmele pe care lucreaza fiindca este un instrument de verificare a comparabilitatii infomatiilor din contabilitatea proprie cu evidentele ANAF.

O fisa sintetica totala reprezinta o lista centralizatoare cu fisele de cont pentru fiecare obligatie fiscala a firmelor, inscrisa in vectorul fiscal : TVA, impozit pe veniturile din salarii, CAM, etc, in care se vede de la inregistrarea firmei istoricul declaratiilor depuse pentru respectiva obligatie, a platilor efectuate pentru stingerea acesteia sau a compensarilor, a dobanzilor si penalitatilor de intarziere/nedeclarare, etc.

Fisa sintetica totala (fisa rol) se poate obtine din SPV. Nu se mai elibereaza la ghiseu.

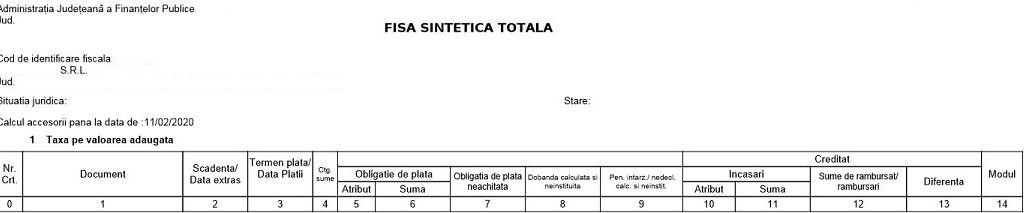

O fisa sintetica totala descrie obligatiile dupa urmatorul cap de tabel :

Ce reprezinta fiecare ?

- Document: reprezinta tipul si numarul documentul prin care s-a inregistrat operatiunea in fisa rol : de exemplu pentru delaratiile depuse avem un document de tipul : DEC./170882/25.02.20 . Printre simboluri regasim : DEC -declaratie, DEC.IMP. – decizie de impunere, PCV – procese verbale de contraventie, DEC.ACC – decizie de calcul accesorii, REC – rectificativa, C_D – compensare ( apare in dreptul impozitului de unde provine suma de compensat), C-C – compensare (apare in dreptul impozitului compensat), S_ C_C – storno compensare.

- Scadenta/data extras reprezinta termenul de plata a pentru obligatia declarata – de exemplu pentru decontul de TVA inregistrat cu nr. DEC./170882/25.02.20 scadenta este 25.02.2020.

- Termen plata/data platii: este data la care s-a inregistrat efectuarea platii pe fisa.

- Ctg sume : debit/credit

- Obligatie de plata : aici va aparea suma in lei aferenta declaratiei, platii

- Obligatie de plata neachitata: daca entitatea nu si-a achitat obligatia de plata, aceasta va aparea la aceasta coloana.

- Dobanda calculata si neinstituita:acestea sunt sume calculate dar inca neinstituite, deci nu reprezinta obligatii, decat din momentul instituirii in fisa sintetica. Dobanda calculata si neinstituita este majorarea de intarziere calculata de organele fiscale in fisa pe platitor, pentru care nu exista decizia de calcul a accesoriilor .

- Penalitati intarziere/nedeclarare calculate si neinstituite: acestea sunt sume calculate dar inca neinstituite, deci nu reprezinta obligatii, decat din momentul instituirii in fisa sintetica, ca si in cazul dobanzilor.

- Incasari – atribut si suma: pe aceasta coloana va aparea suma cu care s-a stins obligatia de plata si modalitatile prin care s-a efectuat acest lucru – plata compensare, samd.

- Sume de rambursat/rambursari – in situatia in care exista sume de rambursat, acestea vor fi reflectate pe aceasta coloana.

- Diferenta: aici apar sumele platite in plus de catre contribuabil

- Modul: aici apar niste simboluri din programul ANAF – sunt mai putin importante pentru contribuabil . La marea majoritate apare simbolul SCS – Subsistemul creantelor stinse,

Mai jos este o listei de coduri care pot aparea pe o fisa de platitor este:

- D- Debit

- Pl- Plata

- I -Incasare

- DRA- de rambursat

- M- majorare de intarziere

- A-amenda

- P-penalitate

- DIM – diminuare

- Comp _PL – compensare plata

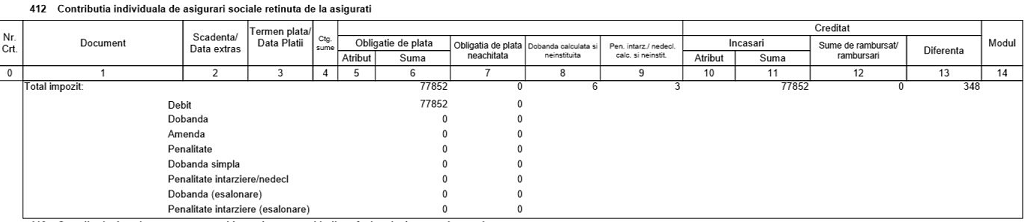

La finalul fiecarei obligatii se prezinta un total centralizator al informatiei din fisa, astfel:

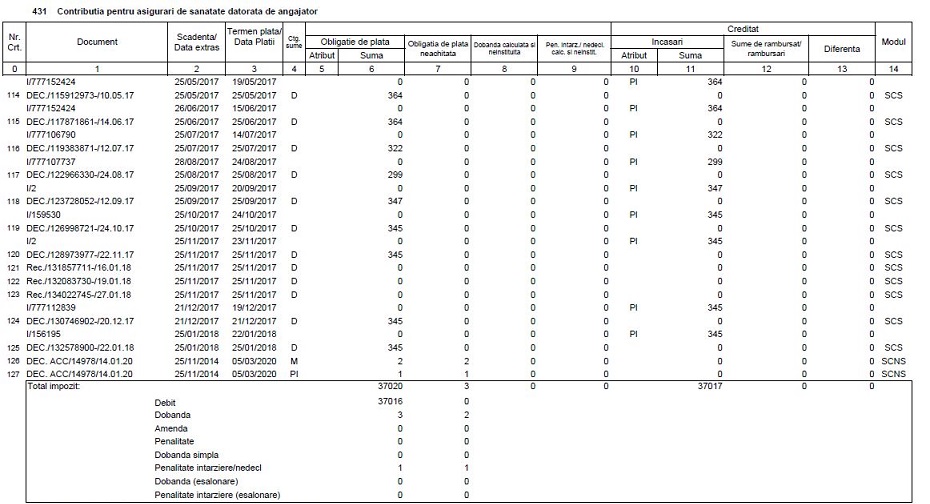

Iata si un exemplu de extras dintr-o fisa sintetica completata :

Ce putem observa pe aceasta fisa?

- In coloana 1: document, se vad declaratiile depuse, identificate cu DEC/, rectificativele depuse marcate cu Rec/ si in final, la nr. crt. 126 si 127 avem 3 decizii de calcul accesorii marcate cu DEC. ACC. Tot in coloana 1 mai avem Incasarile, marcate cu I.

- In coloana 2 avem scadenta obligatiei – la declaratia 112 depusa in februarie , scadenta este 25 a lunii februarie.

- In coloana 3 avem data platii efective a obligatiei.

- In coloana 4 avem ctg sume: in care regasim D- debit obisnuit la declaratii si rectificative, iar la accesoriile de la nr. crt. 126 si 127 avem codurile M- majorare si PI – penalitate intarziere.

- Coloana 6

- Coloana 7- obligatii de plata neachitate figureaza majorarile si penalitatile de la coloana 4. Ele se regasesc si in centralizatorul din chenar, cuprinse in total impozit.

- Coloanele 8-9 nu contin sume fiindca dobanzile calculate si penalitatile de intarziere au fost deja instituite prin deciziile care figureaza la nr. crt .126 si 127.

- La coloanele 10 si 11 sunt detaliile privind incasarile – la toate apare in acest exemplu PL- de la plata.

Important

In ultima parte a fisei de platitor se face o centralizare a sumelor de plata/incasat.

Daca sumele sunt marcat cu albastru, atunci nu ai datorii la ANAF.

Daca sumele sunt cu rosu, inseamna ca ai datorii . In exemplul de mai jos, entitatea are datorii la buget in suma de 68 de lei, si desi are pe coloana de diferente o suma platita in plus de 1.578 lei, compensarea nu se realizeaza automat. In acest caz entitatea ar trebui sa depuna o cerere de compensare la ANAF.

Bună ziua ce înseamnă BD, și SP la situatia analitica,, debite plăti si solduri,,