O data cu apropierea trimestrului 4 incepe analiza numarului de zile de concediu de odihna ramase pentru anul in curs.

Exista cateva prevederi legislative bine de stiut:

- durata minima anuala a concediului de 20 de zile lucratoare

- efectuarea concediul de odihna este anuala

- in cazul in care salariatul nu poate efectua, integral sau partial, concediul de odihna anual la care avea dreptul in anul calendaristic respectiv, cu acordul persoanei in cauza, angajatorul este obligat sa acorde concediul de odihna neefectuat intr-o perioada de 18 luni incepand cu anul urmator celui in care s-a nascut dreptul la concediul de odihna anual

- compensarea in bani a concediului de odihna neefectuat este permisa numai in cazul incetarii contractului individual de munca.

Numarul de zile ramase pentru fiecare angajat este importanta atat pentru incadrarea in numarul de zile cuvenite dar si la incetarea contractului de munca cand angajatorul trebuie sa compenseze in bani zilele ramase.

In SmartBill Conta exista doua rapoarte de mare ajutor in aceste situatii:

- Raportul de concedii de odihna

- Centralizator concedii de odihna

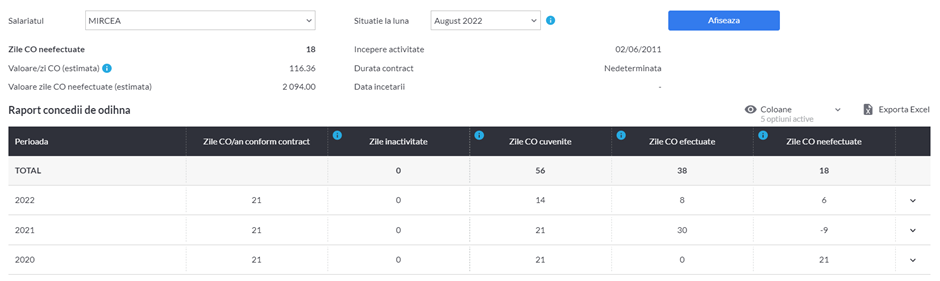

Raportul concedii de odihna ofera informatii privind:

- Zilele de concediu cuvenite

- Zilele de inactivitate

- Zilele de concediu efectuate

- Zilele de concediu neefectuate

Raportul mai ofera informatii privind valoarea estimata a unei zile de concediu si valoarea estimata a zilelor de concediu neefectuate.

Raportul Centralizator concedii de odihna

Acest raport ofera informatii privind :

- Durata contractului

- Data inceperii activitatii

- Data sfarsitului activitatii

- Data incetarii

- Zilele de concediu/an conform contract

- Zilele de inactivitate

- Zile de concediu cuvenite

- Zile de concediu efectuate

- Zile de concediu neefectuate

- Valoarea/zi a concediului (estimata)

- Valoare zilelor de concediu neefectuat (estimata)

Valoarea/zi a concediului neefectuata se calculeaza ca Salariu de baza + Sporuri permanente / Numar zile lucratoare (din luna situatiei sau luna incetarii contractului). Poate sa difere de valoarea reala calculata efectiv pe statul de salarii, unde calculul este mai complex si ia in considerare si media celor 3 luni anterioare si datele de pe statele de salarii.

Aceste lucruri sunt foarte importante pentru inregistrarea in contabilitate a concediilor neefectuate.

O 1802/2014 prevede urmatoarele cu privire la acest subiect:

- Inregistrarea se face pe seama datoriilor atunci când suma lor este comensurată în baza statelor de salarii sau a altor documente care să justifice suma respectivă.

- in lipsa acestora, sumele reprezentând concedii de odihnă se recunosc pe seama provizioanelor.

Provizioanele sunt destinate să acopere datoriile a căror natură este clar definită şi care la data bilanţului este probabil să existe sau este cert că vor exista, dar care sunt incerte în ceea ce priveşte valoarea sau data la care vor apărea.

Valoarea recunoscută ca provizion trebuie să constituie cea mai bună estimare la data bilanţului a costurilor necesare stingerii obligaţiei curente.

Aplicatia SmartBill Conta, permite generarea automata a sumei care sa fie inregistrata drept provizion aferent concediilor neefectuate.