Evidenta dividendelor distribuite si incasate pe fiecare beneficiar, asociat sau actionar in cadrul societatii este importanta atat pentru societate pentru intocmirea corecta a declaratiei anuale 205, cat si pentru asociatul sau actionarul respectiv in vederea completarii declaratiei unice.

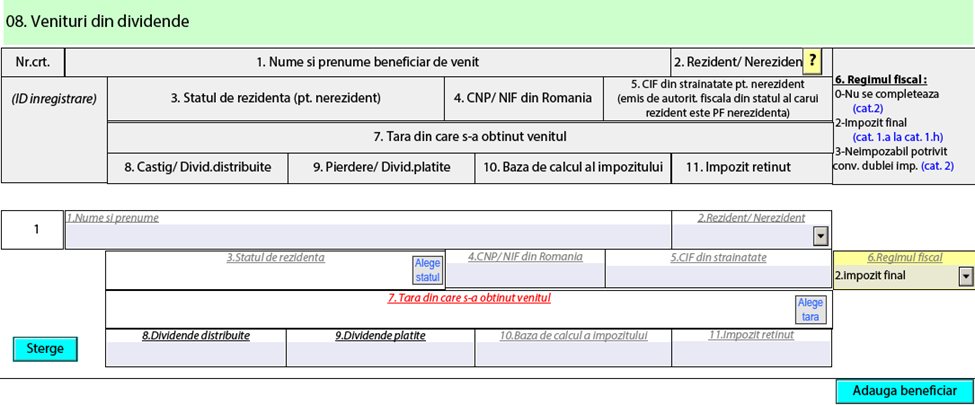

Declaratia 205 este Declaratia informativa privind impozitul retinut la sursa şi caştigurile sau pierderile din investii, pe beneficiari de venit.

In cadrul declaratiei, pentru fiecare CNP se declara suma dividendelor distribuite, dividendele platite, baza de calcul a impozitului si impozitul retinut.

Pentru declaratia unica, este important sa se cunoasca suma dividendelor incasate in vederea stabilirii incadrarii in plafoanele de CASS.

In anul 2023, sunt 3 plafoane de CASS: 6, 12 si 24 salarii minime, respective: 18.000 lei, 36.000 lei si 72.000 lei.

In functie de incadrarea in aceste plafoane CASS de plata poate fi: 0 (pana la 6 salarii minime), 1.800 lei (intre 6-12 salarii minime), 3.600 (intre 12-24 salarii minime) si 7.200 lei pentru ce depaseste 24 salarii minime.

In SmartBill obtinerea acestor informatii este usor de realizat. De asemenea aplicatia permite generarea acestei declaratii in mod automat, pe baza datelor introduse in contabilitate.

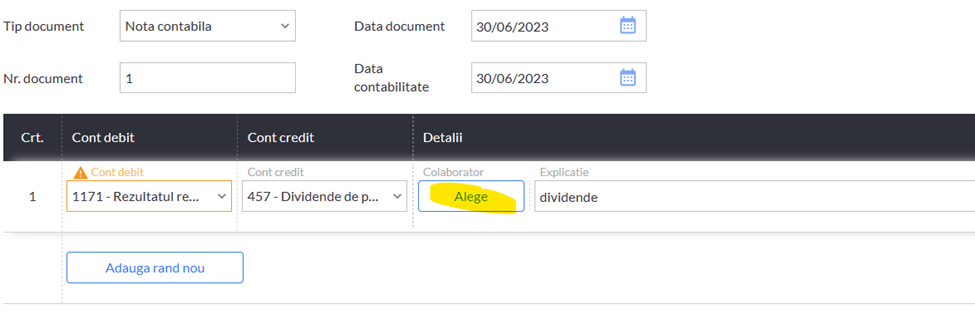

La alegerea contului 457 se activeaza automat butonul Colaborator care permite selectarea asociatului anterior introdus :

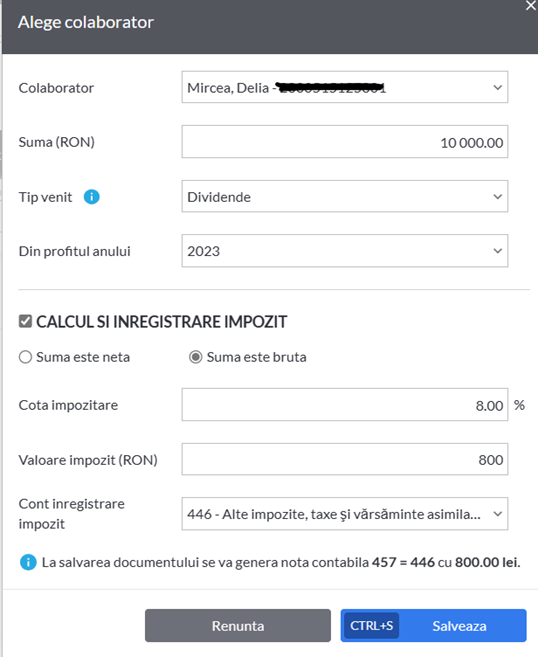

In SmartBill se poate opta pentru calculul si generarea automata a inregistrarilor de impozit pe venit:

De asemenea, la venitul din dividende se poate alege anul din care se fac repartizarile – inclusiv anul curent.

Declaratia se poate genera din modulul de declaratii:

Contul 457 “Dividende de plata” este contul cu ajutorul caruia se tine evidenta dividendelor datorate actionarilor/asociatilor corespunzator aportului la capitalul social.

In creditul contului 457 “Dividende de plata” se inregistreaza:

- dividendele datorate actionarilor/asociatilor din profitul realizat in exercitiile precedente (117).

In debitul contului 457 “Dividende de plata” se inregistreaza:

- sumele achitate actionarilor/asociatilor, reprezentand dividende datorate acestora (512, 531);

- impozitul pe dividende (446);

- sumele lasate temporar la dispozitia entitatii, reprezentand dividende (455);

- sume reprezentand dividende datorate actionarilor/ asociatilor, prescrise potrivit legii (758).