Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

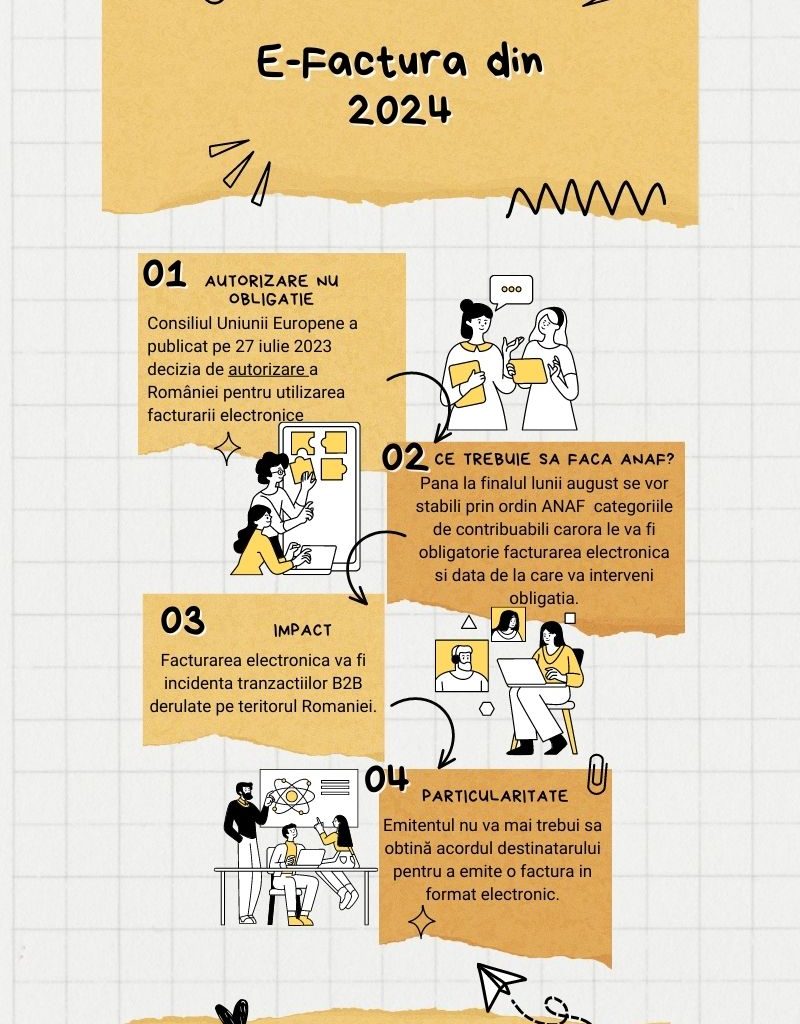

In Jurnalul Oficial al Uniunii Europene din 27.07.2023 s-a publicat DECIZIA DE PUNERE ÎN APLICARE (UE) 2023/1553 A CONSILIULUI din 25 iulie 2023 de autorizare a României să introducă o măsură specială de derogare de la articolele 218 și 232 din Directiva 2006/112/CE privind sistemul comun al taxei pe valoarea adăugată.

Iata ce prevede aceasta decizie:

- Prin derogare de la articolul 218 din Directiva 2006/112/CE, România este autorizată să accepte numai facturi emise de persoane impozabile stabilite pe teritoriul României sub formă de documente sau mesaje în format electronic.

- Prin derogare de la articolul 232 din Directiva 2006/112/CE, România este autorizată să prevadă că utilizarea facturilor electronice emise de persoane impozabile stabilite pe teritoriul României nu face obiectul acceptării de către destinatarul stabilit pe teritoriul României.

- România va trebui sa notifice Comisiei măsurile naționale de punere în aplicare a măsurilor speciale prevăzute anterior.

Data de la care se aplica decizia privind E-factura

Prezenta decizie se aplică de la 1 ianuarie 2024 până la data care survine prima dintre următoarele două date:

a) 31 decembrie 2026 sau

b) data de la care statele membre aplică orice dispoziție națională pe care au obligația să o adopte în cazul în care se adoptă o directivă de modificare a Directivei 2006/112/CE în ceea ce privește normele în materie de TVA pentru era digitală, în special a articolelor 218 și 232 din directiva respectivă.

În cazul în care consideră că este necesară prelungirea măsurii , România transmite Comisiei o cerere de prelungire, împreună cu un raport de evaluare a eficacității măsurilor naționale din perspectiva combaterii fraudei și a evaziunii fiscale în domeniul TVA, precum și a simplificării colectării TVA. Raportul respectiv evaluează, de asemenea, impactul măsurilor în cauză asupra persoanelor impozabile, analizând în special dacă aceste măsuri contribuie la creșterea sarcinilor și a costurilor administrative ale acestor persoane.

Cine va intra sub incidenta obligativitatii utilizarii E-Factura?

- tranzactiile business to business

- tranzactiile desfasurate pe teritoriul Romaniei

Asadar, intre firmele din Romania se vor putea emite doar facturi electronice, fara sa mai fie necesar acordul destinatarului.

Toate aceste facturi vor fi transmise prin E-Factura.

Cum a motivat Romania cererea adresata Consiliului?

“România susține că facturarea electronică obligatorie pentru tranzacțiile dintre persoane impozabile stabilite în România, împreună cu obligația de a raporta datele privind tranzacțiile respective către autoritățile fiscale, ar fi benefică în privința combaterii fraudei și a evaziunii fiscale în domeniul taxei pe valoarea adăugată (TVA). Aceasta ar permite autorităților fiscale să verifice coerența dintre TVA declarată și TVA datorată în timp util și în mod automat. O astfel de verificare automată ar îmbunătăți semnificativ competențele analitice ale autorităților fiscale române. În plus, introducerea facturării electronice obligatorii ar fi un instrument puternic pentru urmărirea în timp real a lanțurilor de fraudare în materie de TVA, permițând autorităților fiscale să ia măsuri imediate pentru a identifica și pentru a stopa participarea persoanelor impozabile la astfel de activități frauduloase.

România consideră că introducerea măsurii speciale ar aduce beneficii și persoanelor impozabile, prin digitalizarea proceselor de facturare și prin reducerea sarcinii lor administrative, asigurând, în același timp, un mediu concurențial echitabil pentru persoanele impozabile. Digitalizarea proceselor de facturare ar permite plăți mai rapide, economii legate de costurile de transmitere, prelucrarea rapidă și ieftină a datelor cuprinse în facturi și costuri reduse de arhivare pentru persoanele impozabile. Introducerea măsurii speciale ar conduce la eliminarea obligației actuale de raportare a informațiilor privind livrările și prestările interne, reducând sarcina administrativă pentru persoanele impozabile.”