Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Decontarile cu salariatii firmei pot avea loc fie in momentul platii salariilor fie in momentul in care salariatii antreneaza cheltuieli in numele firmei – de exemplu in delegatii sau pentru achizitii de bunuri si servicii pentru nevoile interne ale firmei. Pentru acestea din urma se intocmeste un document justificativ – decontul de cheltuieli.

Decontul de cheltuieli

Cu cat numarul de angajati este mai mare si activitatea firmei mai intensa in ce priveste munca pe teren, cu atat evidenta cheltuielilor pe salariat este mai solicitanta.

In SmartBill inregistrarea deconturilor se face in facilitatea separata din cadrul modulului de Casa si Banca:

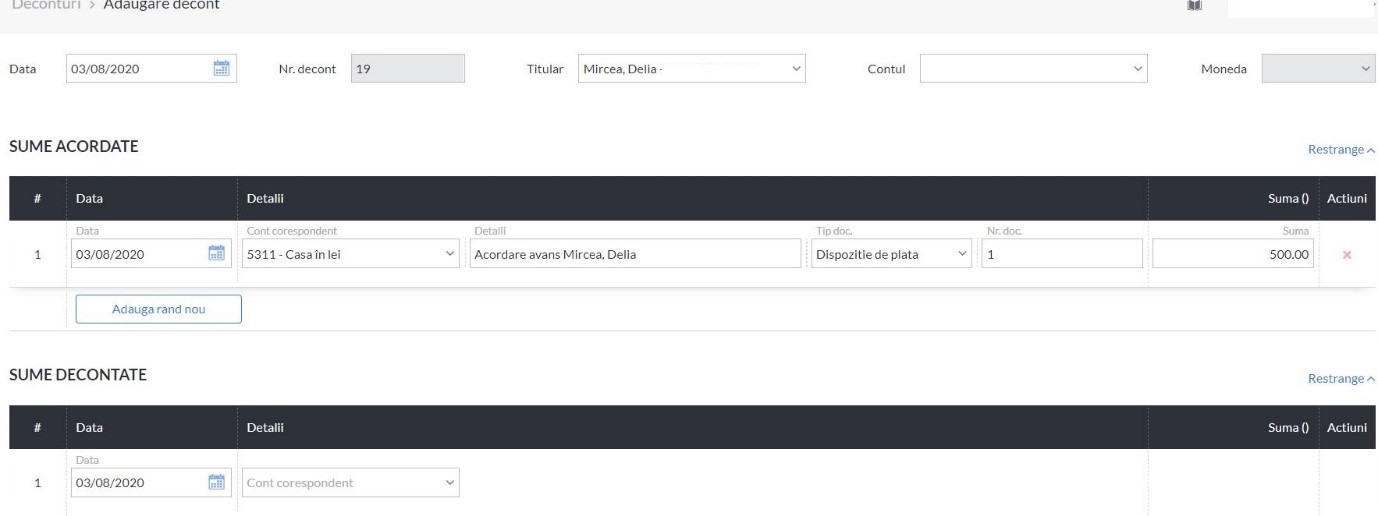

Aici poti sa introduci pe de o parte sumele acordate si pe de alta parte sumele decontate.

Pentru a putea introduce un decont, este necesar ca angajatii sa fie definiti in modulul de salarizare.

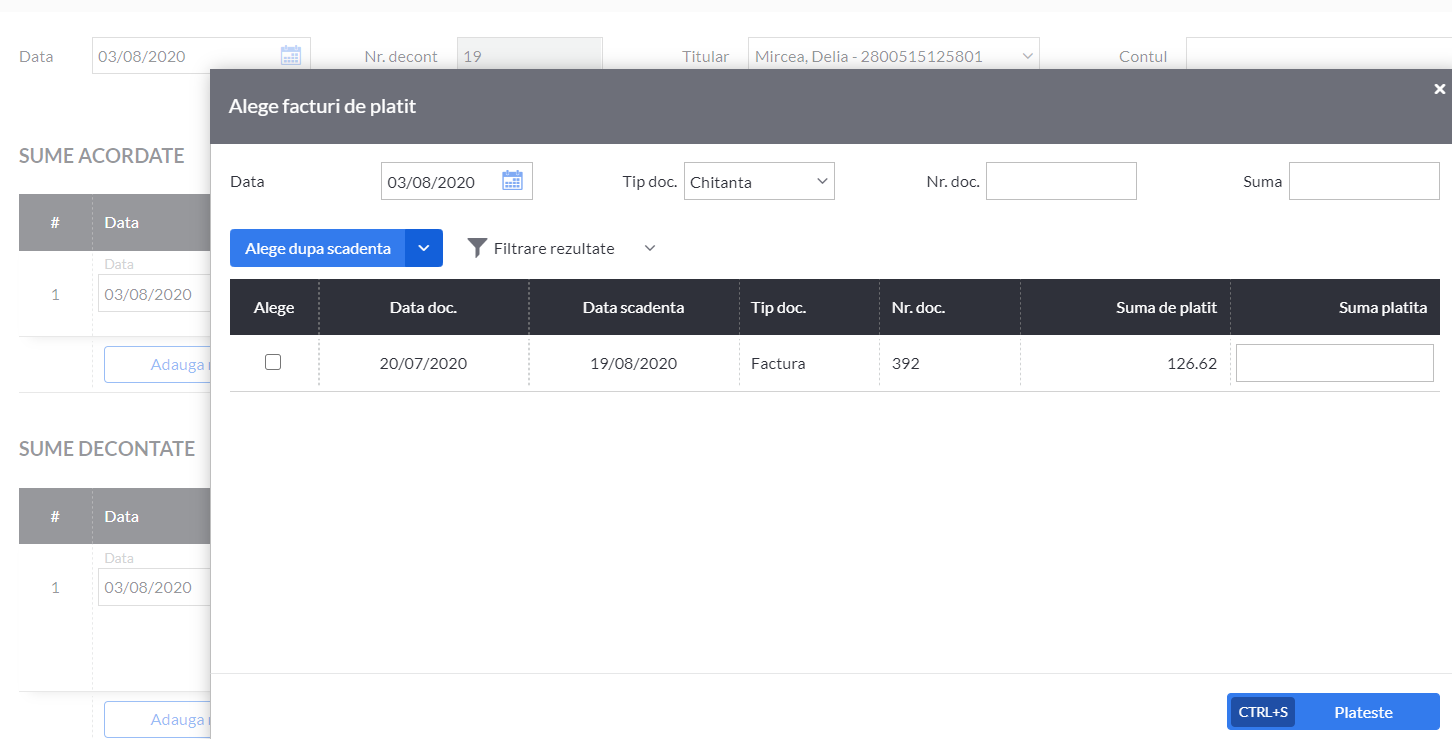

Daca angajatii au atasat facturi la deconturi, acestea se pot introduce anterior in modulul de Achizitii, urmand ca la introducerea decontului sa fie ales doar furnizorul, si apoi selectata factura decontata.

Factura de achizitie se va reflecta astfel in jurnalul de cumparari , iar in etapa de decontare doar se va inchide datoria catre furnizor cu contul 542.

Diurna

Daca angajatului i se cuvine diurna, aceasta se va adauga celorlalte sume decontate. Diurna se acorda in baza ordinului de deplasare/decontului de cheltuieli care arata efectuarea deplasarii in interes de serviciu si durata acesteia. Diurna in sine nu are la baza un document cum ar fi bonul, chitanta sau factura.

Intocmirea ordinului de deplasare este in sarcina angajatului. Legislatia nu prevede un termen limita pentru entitati private, insa de regula acestea stabilesc prin proceduri interne proprii acest lucru.

Diurna poate fi interna sau externa:

- pentru diurna interna, suma maxim deductibila este de 50 lei/zi.

- pentru diurna externa suma maxim deductibila este 2.5 ori nivelul pentru institutii publice. Diurna externa maxim deductibila este stabilita pentru fiecare tara in parte.

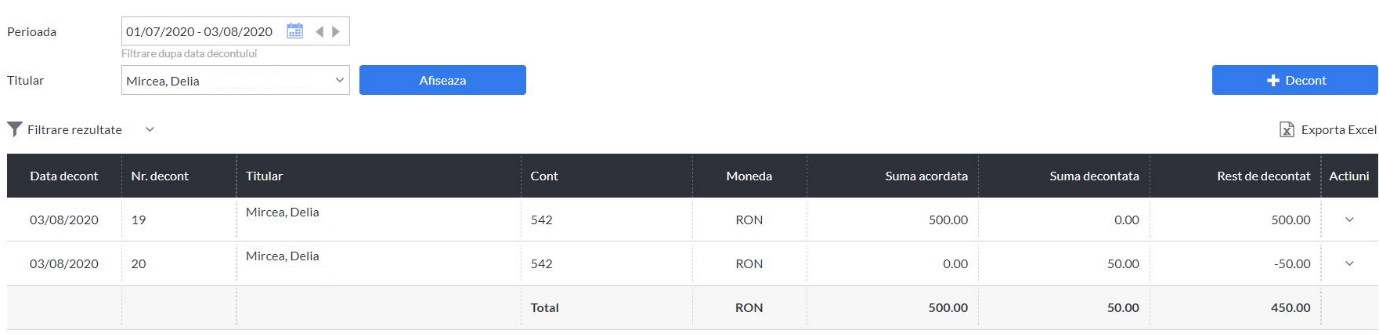

In final, in raportul de deconturi din SmartBill, se poate stabili pentru fiecare angajat in parte, restul ramas nedecontat.

In felul acesta, ai o evidenta analitica a soldului contului 542.

In Ordinul 1802/2014 sau in alte reglementari contabile pentru societati comerciale nu este prevazut un termen maxim pentru decontare, insa firma poate decide prin proceduri administrative proprii un termen pentru inchiderea avansurilor – de exemplu – 5 zile de la intoarcerea din delegatie pentru depunerea deconturilor si justificarea astfel a avansurilor.

In SmartBill Conta ai practic o gestiune separata a decontarilor cu angajatii, insa corelata cu aplicatia de contabilitate, care iti permite sa stii in orice moment:

-care sunt sumele platite in avans angajatilor si care asteapta decontare;

– care sunt sumele decontate pe fiecare angajat si care trebuie platite.