Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Decontarile in numerar reprezinta operatiuni de incasari si plati efectuate prin caseria unitatii, in lei si in valuta.

Încasările şi plățile în numerar, atat in lei cat si in valuta se fac prin casieria societatii, cu respectarea reglementărilor privind decontările în numerar.

Operatiile de incasari si plati in lei au o pondere mai redusa in totalul decontarilor.

Incasarile in lei pot sa provina din:

vanzarea de produse din productie proprie,

vanzari de marfuri, din lichidarea unor debitori,

ridicari de numerar de la banca,

aport de capital.

Platile in lei se pot face pentru :

achitarea drepturilor salariale

plata ajutoarelor materiale din fondul asigurarilor sociale,

avansuri spre decontare

achizitii de bunuri

depuneri de numerar la banca

Toate operatiile de casa se inscriu de catre casier in “Registrul de casa” care constituie evidenta operativa pentru asemenea operatii.

Tranzactiile cu numerar sunt reglementate de Legea 70/2015 pentru întărirea disciplinei financiare privind operațiunile de încasări și plăți în numerar. Cele mai importante prevederi sunt:

ART. 1

(1) Operaţiunile de încasări şi plăţi efectuate de persoane juridice, persoane fizice autorizate, întreprinderi individuale, întreprinderi familiale, liber profesionişti, persoane fizice care desfăşoară activităţi în mod independent, asocieri şi alte entităţi cu sau fără personalitate juridică de la/către oricare dintre aceste categorii de persoane se vor realiza numai prin instrumente de plată fără numerar, definite potrivit legii.

Art. 3.

(1) Prin excepţie de la prevederile art. 1 alin. (1) se pot efectua operaţiuni de încasări şi plăţi în numerar, în următoarele condiţii:

a.) încasări de la persoanele prevăzute la art. 1 alin. (1), în limita unui plafon zilnic de 5.000 lei de la o persoană;

b.) încasări efectuate de către magazinele de tipul cash and carry, care sunt organizate şi funcţionează în baza legislaţiei în vigoare, de la persoanele prevăzute la art. 1 alin.(1), în limita unui plafon zilnic de 10.000 lei de la o persoană;

c.) plăţi către persoanele prevăzute la art. 1 alin. (1), în limita unui plafon zilnic de 5.000 lei/persoană, dar nu mai mult de un plafon total de 10.000 lei/zi;

d.) plăţi către magazinele de tipul cash and carry, care sunt organizate şi funcţionează în baza legislaţiei în vigoare, în limita unui plafon zilnic total de 10.000 lei;

e.) plăţi din avansuri spre decontare, în limita unui plafon zilnic de 5.000 lei, stabilit

pentru fiecare persoană care a primit avansuri spre decontare.

(2) Sunt interzise încasările fragmentate în numerar de la beneficiari pentru facturile a căror valoare este mai mare de 5.000 lei şi, respectiv, de 10.000 lei, în cazul magazinelor de tipul cash and carry, precum şi fragmentarea facturilor pentru o livrare de bunuri sau o prestare de servicii a căror valoare este mai mare de 5.000 lei, respectiv de 10.000 lei.

(3) Sunt interzise plăţile fragmentate în numerar către furnizorii de bunuri şi servicii pentru facturile a căror valoare este mai mare de 5.000 lei şi, respectiv, de 10.000 lei, către magazinele de tipul cash and carry. Persoanele prevăzute la art. 1 alin. (1) pot achita facturile cu valori care depăşesc plafonul de 5.000 lei, către furnizorii de bunuri şi servicii, respectiv de 10.000 lei, către magazinele de tipul cash and carry, astfel: 5.000 lei/10.000 lei în numerar,suma care depăşeşte acest plafon putând fi achitată numai prin instrumente de plată fără numerar.

a) încasare fragmentată – fracţionarea sumei de încasat în mai multe tranşe, pentru a evita plafonul de încasare în numerar stabilit prin lege;

b) plată fragmentată – fracţionarea sumei de plată în mai multe tranşe, pentru a evita

plafonul de plată în numerar stabilit prin lege;

Așadar, potrivit normelor, plafonul zilnic maxim de plăți în lei, efectuate în numerar, este de 10.000 lei, iar plățile către o singură pesoană sunt admise în limita unui plafon de 5.000 lei.

Sunt interzise plăţile fragmentate în numerar către furnizori, pentru facturile a căror valoare este mai mare de 5.000 lei, cu excepția plăţilor către magazinele de tipul cash&carry, pentru care plafonul maxim este de 10.000 lei.

Ca documente folosite in operatiile de casa in lei, care stau la baza inregistrarilor in

contabilitate, intalnim:

Dispozitia de plata-incasare catre casierie utilizata fie pentru plati in lei din caserie, fie pentru incasari in lei, cand nu exista alte documente justificative de plati si incasari. Cand este utilizata ca dispozitie de incasare, pentru sumele incasate, casierul trebuie sa emita chitanta.

Chitanta – se emite la fiecare incasare in lei cu exceptia ridicarilor de numerar pentru care se foloseste cecul de numerar.

Chitanta pentru operatii in valuta se intocmeste in cazul depunerii la casieria unitatii a sumelor in valuta. Se intocmeste la unitatile care efectueaza operatiuni in devize.

Statul de salarii justifica platile facute catre salariati reprezentand salariul pentru munca prestata.

Foaia de varsamant se intocmeste in cazul depunerii la banca a numerarului din casieria unitatii.

Procesul –verbal de plati se foloseste ca document justificativ pentru sumele predate de casierul unitatii mandatarilor (casierilor platitori), in vederea platii salariilor sau altor drepturi

salariale.

Factura este documentul care se intocmeste cu ocazia livrarii bunurilor economice, a lucrarilor executate si a serviciilor prestate pe baza caruia se intocmesc instrumentele de plata.

Documentul centralizator in care se inregistreaza zilnic incasarile si platile in numerar efectuate de casieria unitatii pe baza actelor justificative este Registrul de casa. Pe baza Registrului de casa se stabileste, la sfarsitul fiecarei zile, soldul de casa, adica suma de bani care se gaseste in caserie.

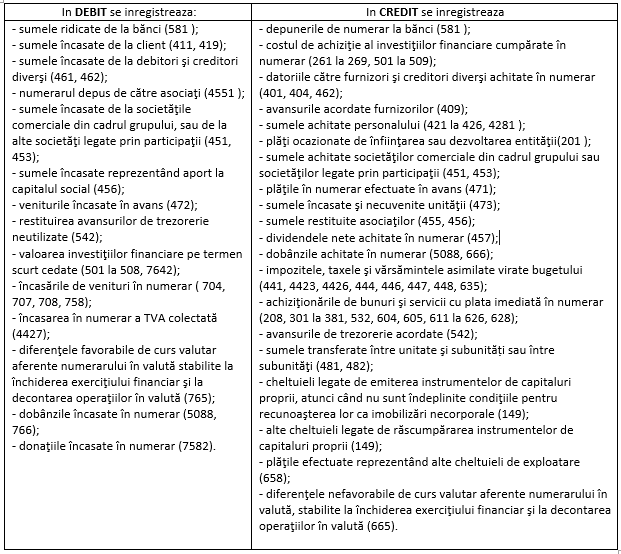

Conturile utilizate in decontarile cu numerar;

| Contul 5311 “Casa în lei” (A) Contul 5314 “Casa în valută” (A) |

După funcţia contabilă sunt conturi de activ, care ţin evidenţa numerarului în lei sau în valută existent la casieria societății, precum şi a încasărilor și plăților efectuate în numerar.

| Soldul contabil reprezintă numerarul existent în casierie. Astfel, acest sold trebuie sa fie regasit si în registrul de casă al unității patrimoniale ca diferență între încasările și plățile în numerar. |

Transferurile de numerar între casierii sau între casierie și bancă, se înregistrează prin contul intermediar 581 “Viramente interne”.

Monografii privind operatiile cu decontari in numerar

EXEMPLU 1 :

Societatea “A” încasează de la societatea “Z” valoarea facturii de prestari servicii in valoarea de 3.300 lei, dupa care suma incasată se depune în contul de lei de la bancă.

| 1. Se incaseaza factura de la societatea A | |||

| 5311 „Casa în lei” | = | 4111 „Clienți” | 3.300 lei |

| 2. Se depune in contul din banca societatii | |||

| „581 Viramente interne” | = | 5311 „Casa în lei” | 3.300 lei |

| 3. Se inregistreaza plata din banca | |||

| „5121 Conturi la bănci in lei” | = | 581 „Viramente interne „ | 3.300 lei |

EXEMPLU 2:

Se livreaza semifabricate în valoare de 1.000 EUR la cursul de 4.75 Iei/EUR. Decontarea se face la cursul ele 4.6 Iei/EUR, iar suma se depune în contul bancar. Exportatorul a înregistrat produsele livrate la pretul de 3.000 lei.

- Se livreaza semifabricatele: 1.000 x 4,750lei/EUR = 4,750 lei

4111 „Clienti” = 702 „Venituri din vanzarea semifabricatelor” 4,750 lei

2. Descărcarea gestiunii de semifabricate:

711 „Variaţia stocurilor” = 341 „Semifabricate” 3.000 lei

3. Încasarea în numerar a creanţei în valută:

1.000 eur X 4.75 lei = 4,750 lei

1.000 eur X 4.6 lei = 4,600 lei

4. Se depune la banca numerarul in valuta

1.000 eur X 4.6 = 4,600 lei

581 „Viramente interne” = 5314 „Casa in valuta” 4,600

5124 „Conturi la banci in valuta” = 581 „Viramente interne” 4,600