Fisierul SAF-T este transmis de către contribuabili/plătitori în format electronic către ANAF, prin intermediul Declarației informative privind fișierul standard de control fiscal, modelul in limba romana, denumita Declarația informativă D406.

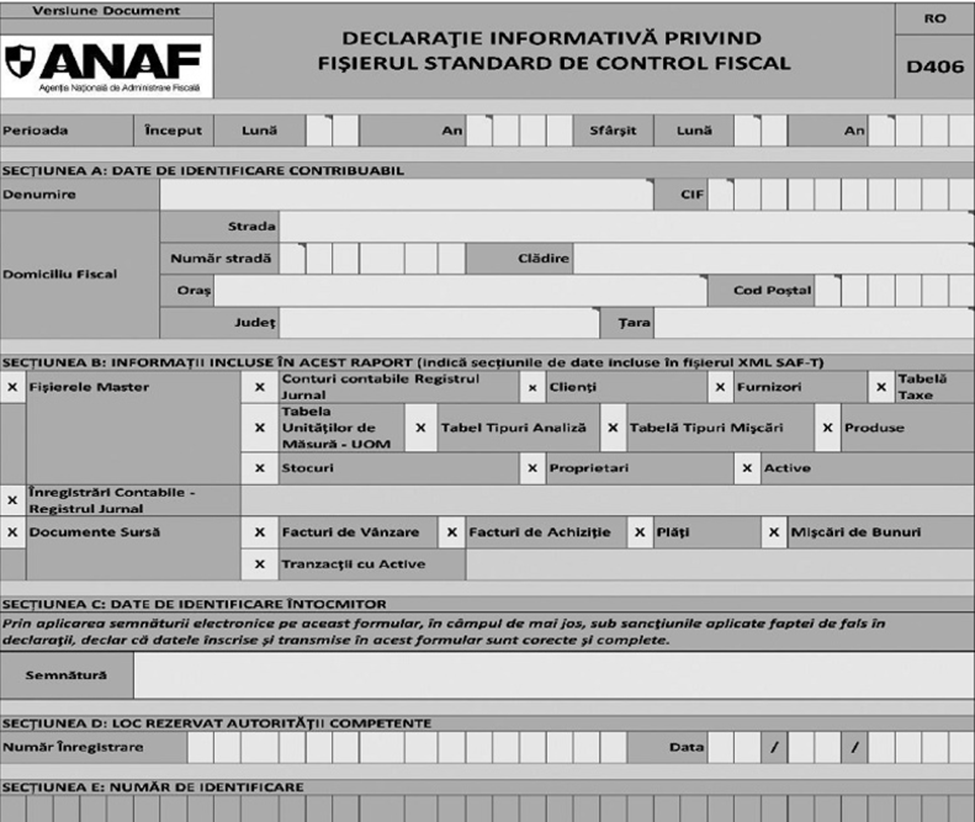

Modelul in limba romana este prezentat mai jos:

Declarația informativă D406 se completează electronic. Semnarea declarațiilor se realizează prin utilizarea certificatului calificat. Aceasta se depune în format electronic, prin intermediul serviciului public digital „Servicii online – depunere declarații“.

Sectiunile declaratiei 406 sunt urmatoarele:

- secțiunea A: cuprinde datele de identificare ale contribuabilului/plătitorului care depune declarația, respectiv: denumirea, codul de identificare fiscală, adresa domiciliului fiscal;

- secțiunea B cuprinde secțiunile și subsecțiunile structurii fișierului SAF-T, ce se marchează automat în cazul în care datele asociate se regăsesc în documentul XML;

- secțiunea C are ca scop identificarea persoanei care depune Declarația informativă D406, prin intermediul semnăturii electronice aplicate;

- secțiunea D este rezervată pentru ANAF, în scopul acordării numărului de înregistrare. Numărul de înregistrare va fi furnizat contribuabilului prin intermediul mijloacelor canalului de interacțiune (depunere online în format electronic);

- numărul de identificare din secțiunea E este un șir alfanumeric generat de aplicațiile ANAF, care identifică în mod unic documentul XML atașat în PDF, și este utilizat ca o amprentă digitală a fișierului în scopul detectării situațiilor în care apar modificări în document, după transmiterea către ANAF.

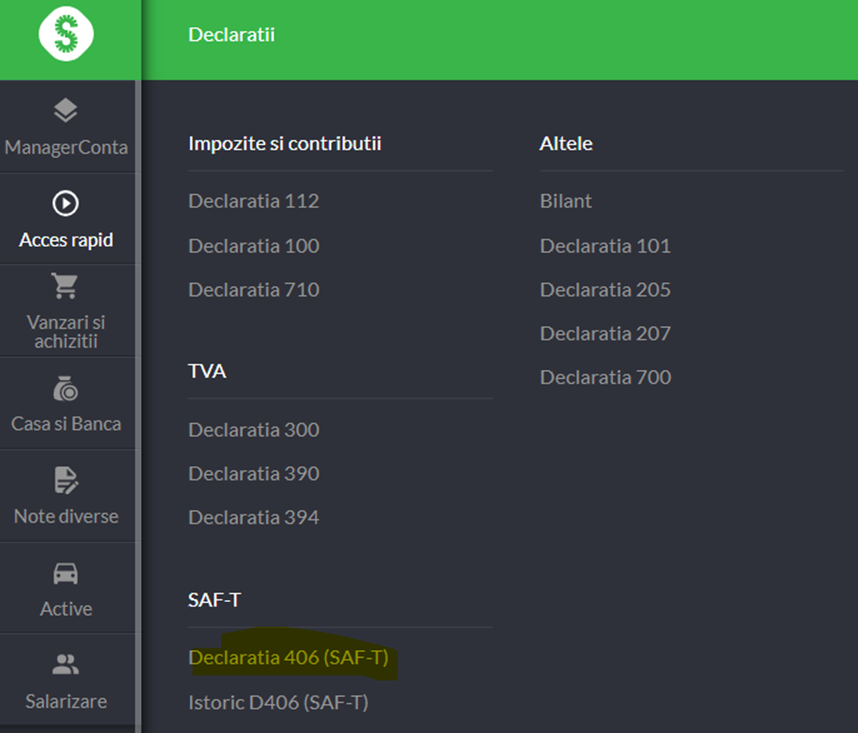

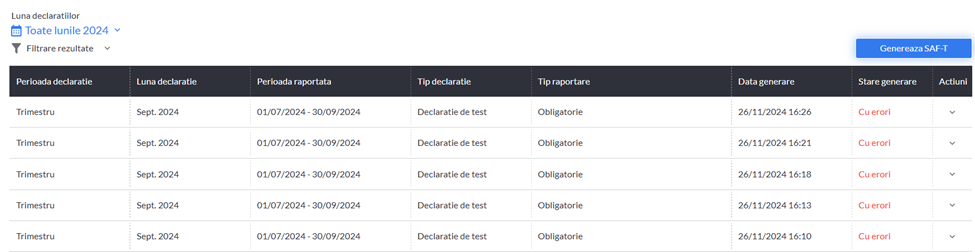

In SmartBill Conta, declaratia 406 se poate genera din sectiunea Declaratii. Aici se poate reagasi atat declaratia test cat si declaratia reala. De asemenea se poate gasi un istoric al depunerii declaratiilor SAF-T.

Etapele depunerii:

1. generarea fișierului SAF-T în format XML de către sistemul informatic al contribuabilului/plătitorului;

2. verificarea structurii fișierului XML și a corelațiilor dintre date prin programul informatic „Validator“ pus la dispoziție de către ANAF:

(https://static.anaf.ro/static/10/Anaf/Declaratii_R/406.html)

3.generarea Declarației informative D406 ca document electronic în format PDF cu XML atașat (dacă acesta a îndeplinit condițiile de verificare) semnat electronic.

Pe site-ul ANAF se pot regasi:

- specificațiile pentru formatul și conținutul Declarației informative D406;

- programul „Validator“ pentru fișierul SAF-T în format XML – program independent, în format executabil, interpretat, scris în limbaj Java, cu care contribuabilii/plătitorii pot valida sintactic și în parte semantic raportarea, înainte de a o încărca pe portalul ANAF.

Pentru a putea încărca în portalul ANAF Declarația informativă D406, împreună cu fișierul XML atașat, aceasta trebuie semnată electronic cu certificat digital calificat, rezultând astfel un fișier PDF cu XML atașat și semnat electronic.

Prima Declarație informativă D406 validată, depusă pentru o lună sau un trimestru de către un contribuabil/plătitor este considerată declarație inițială.

Declarațiile ulterioare depuse pentru aceeași perioadă (lună/trimestru) sunt automat considerate declarații rectificative.

In cazul în care un contribuabil/plătitor a primit o recipisă în care se menționează că încărcarea s-a realizat cu erori, acesta este responsabil să corecteze respectivele erori în fișierul XML generat în format SAF-T și să retransmită declarația.

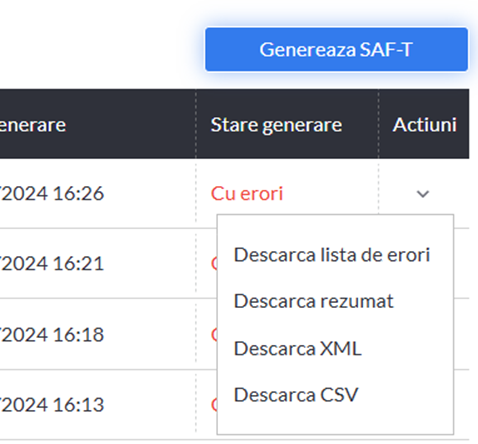

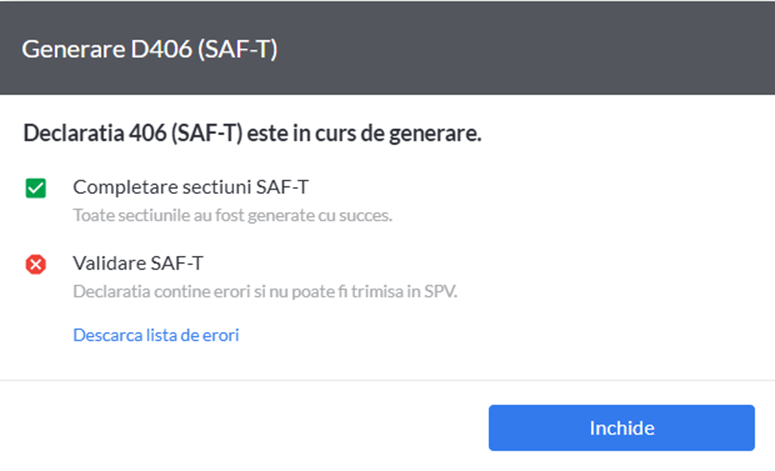

In SmartBill Conta, dupa generare, aplicatia verifica daca se valideaza declaratia si genereaza lista de erori daca este cazul:

Aceste erori trebuie corectate inainte pentru a se putea valida declaratia.

Termenele de depunere:

Declarația informativă D406 se transmite în format electronic, data-limită de transmitere fiind:

- ultima zi calendaristică a lunii următoare perioadei de raportare, respectiv luna/trimestrul calendaristic, după caz, pentru alte informații decât cele privind secțiunile „Stocuri“ și „Active“;

- la termenul de depunere a situațiilor financiare aferente exercițiului financiar, în cazul secțiunii „Active“;

- la termenul stabilit de organul fiscal central, care nu poate fi mai mic de 30 de zile calendaristice de la data solicitării, în cazul secțiunii „Stocuri“.

Contribuabilii/Plătitorii transmit Declarația informativă D406 lunar sau trimestrial, urmând perioada fiscală aplicabilă pentru taxa pe valoarea adăugată (TVA). Contribuabilii care au ca perioadă fiscală aplicabilă pentru taxa pe valoarea adăugată semestrul sau anul transmit Declarația informativă D406 trimestrial.

Contribuabilii care nu sunt înregistrați în scopuri de TVA transmit Declarația informativă D406 trimestrial.

Data-limită pentru transmiterea declarațiilor informative D406 privind fișierul standard de control fiscal este ultima zi calendaristică din luna depunerii, reprezentând luna calendaristică imediat următoare perioadei pentru care a fost pregătită declarația informativă.

Contribuabilii/Plătitorii beneficiază de o perioadă de grație (in care nu sunt sanctionati contraventional) de:

- 6 (șase) luni pentru prima raportare, respectiv cinci (cinci) luni pentru a doua raportare, 4 (patru) luni pentru a treia raportare, 3 (trei) luni pentru a patra raportare, 2 (două) luni pentru a cincea raportare, pentru contribuabilii care au obligația de transmitere lunară a fișierului SAF-T;

- 3 (trei) luni pentru prima raportare, pentru contribuabilii care au obligația de transmitere trimestrială a fișierului SAF-T.

Perioada de grație se calculează pornind de la ultima zi a perioadei de raportare pentru care aceasta se acordă, când obligația de transmitere devine efectivă pentru respectivul contribuabil.

Informațiile privind „Activele“ din cadrul Declarației informative D406 sunt întocmite la nivelul anului financiar aplicat de către contribuabili și transmise printr-o singură depunere, respectiv o singură raportare a Declarației informative D406, până la data depunerii situațiilor financiare aferente exercițiului financiar la care se referă.

Declarațiile informative D406 pentru „Stocuri“ se depun în termenul stabilit de organul fiscal central, care nu poate fi mai mic de 30 de zile calendaristice de la data solicitării.

Dupa depunerea lor, aceste declaratii se pastreaza in istoric:

De aici se poate descarca lista de erori, un rezumat al declaratiei, se poate descarca xml-ul sau csv-ul aferent declaratiei.