Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

OUG 33/2020 prevede ca, pentru plata impozitului pe veniturile microîntreprinderilor aferent trimestrului I al anului 2020, până la data de 25 aprilie 2020 inclusiv, contribuabilii beneficiază de o bonificație de 10% calculată asupra impozitului datorat pentru trimestrul respectiv.

Contribuabilii care aplică aceste prevederi determină impozitul pe veniturile microîntreprinderilor de plată prin scăderea din impozitul datorat a bonificației calculate.

Daca pentru plătitorii de impozit pe profit OUG 33 arata ca bonificația calculată se înscrie în mod distinct în declarația anuală de impozit pe profit, pentru microintreprinderi nu sunt precizari suplimentare.

Formularul actual al D100 nu are un camp suplimentar pentru a reflecta bonificatia. Este de asteptat un formular actualizat care sa reflecte bonificatia. Pana atunci ar fi cateva solutii practice:

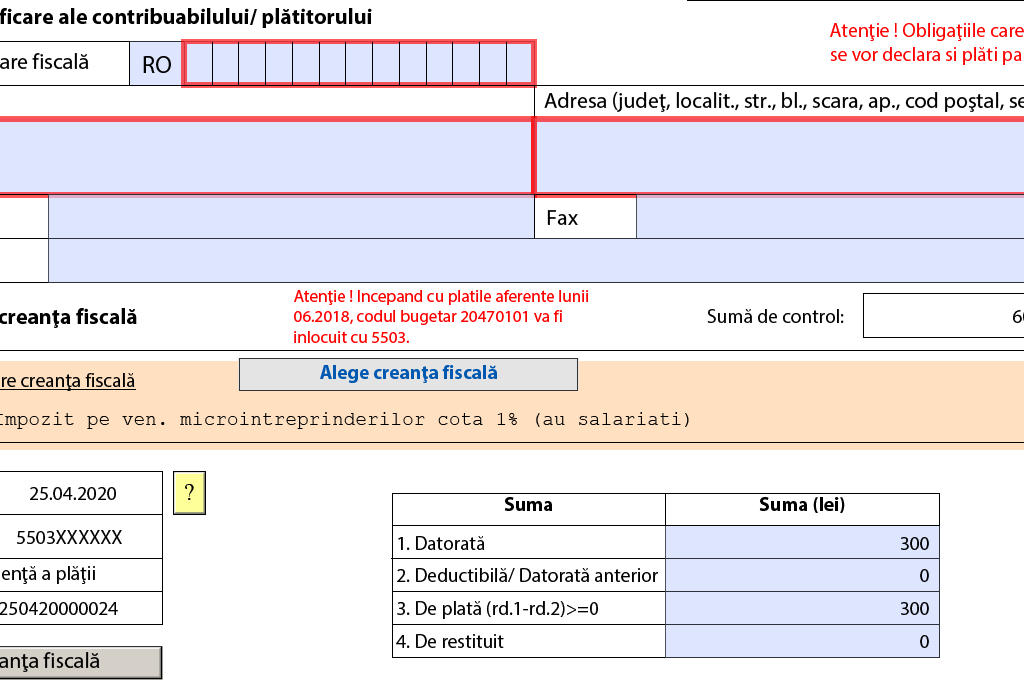

- se completeaza direct in campul suma datorata valoarea impozitului cu bonificatia aplicata (rd 1 -suma neta) sau

- se completeaza la suma datorata impozitul rezultat din calcule (rd 1) si pe randul 2 Deductibila – se trece bonificatia.

Conditia pentru a se putea aplicata bonificatia este sa fie efectuata plata pana in data de 25 aprilie 2020. Asadar, este bine sa avem o dovada a platii inainte de a depune declaratia. Scadenta declaratiei este oricum ulterioara datei de 25 care este sambata. Astfel, termenul pentru D 100 este 27 aprilie 2020 (luni).

Desigur ca vor exista erori si situatii limita, insa daca se observa ca plata nu s-a efectuat la timp, se pot depune rectificative la D 100.

Un formular 100 cu camp suplimentar pentru bonificate este ” pe vine ” pana atunci putem declara orice pentru ca oricum va trebui facuta rectificativa. Informatia ca va fi un nou formular 100 este de la asistenta ANAF Bucuresti. Tot in legatura cu asta si tot de la asistenta, bonificatia se calculeaza aplicand procentul la impozitul datorat, la fel ca la sponsorizare. Asta este interpretarea ANAF. Dar se poate si platii integral si ramane suprasolvire pe trimestrul urmator. Atentie sa nu aveti nici macar un leu datorii mai vechi la BS pentru ca se vor stinge acele sume si ramane impozitul neachitat, asa ca, mai bine scoateti fise si verificatile inainte de plata, daca vreti sa platiti exact.