Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Dupa cum bine stim cu totii, categoriile de venituri supuse impozitului pe venit, sunt urmatoarele:

- venituri din activități independente;

- venituri din drepturi de proprietate intelectuală;

- venituri din salarii și asimilate salariilor;

- venituri din cedarea folosinței bunurilor;

- venituri din investiții;

- venituri din pensii;

- venituri din activități agricole, silvicultură și piscicultură;

- venituri din premii și din jocuri de noroc;

- venituri din transferul proprietăților imobiliare;

- venituri din alte surse.

Pentru veniturile de natura salariala, angajatorul va depune lunar sau trimestrial (in functie de vectorul fiscal) dormularul 112 ” Declaratia privind obligatiile de plata a contributiilor sociale, impozitului pe venit si evidenta nominala a persoanelor asigurate”.

Prin intermediul acestui formular se vor declara atat contributiile sociale datorate cat si impozitul pe veniturile de natura salariala astfel:

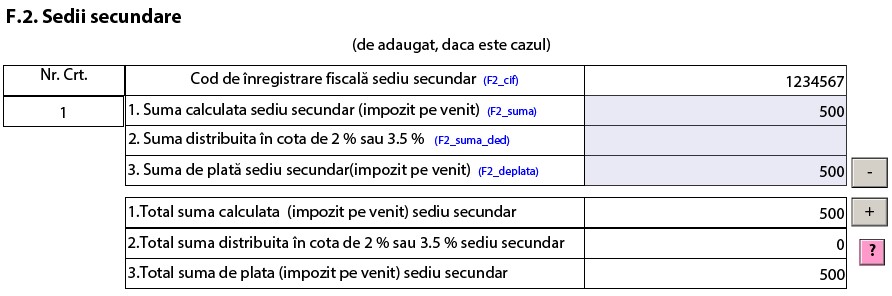

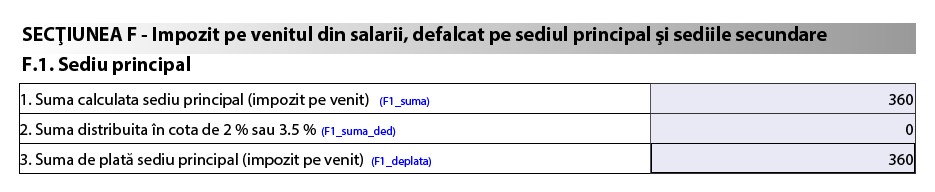

- Impozitul pe veniturile din salarii se declara la sectiunea F din formularul 112 “Impozit pe venitul din salarii, defalcat pe sediu principal si sedii secundare – > F.1. Sediu principal:

- In cazul in care, societatea are si sedii secundare si detine cod de identificare fiscala pentru respectivele sedii, atunci va completa si sectiunea F.2.”Sedii secundare” – pentru toate sediile pentru care se datoreaza impozit pe veniturile de natura salariala existente.