Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

La final de luna sau de trimestru, antreprenorii trebuie sa pregateasca o anumita suma de bani pentru plata taxelor la buget.

Aceste taxe pot fi diferite in functie de activitate. De exemplu:

- un platitor de TVA va datora TVA (lunar sau trimestrial, in functie de perioada fiscala)

- microintreprinderile vor datora impozitul pe venitul microintreprinderilor trimestrial (1% sau 3% in functie de cum au sau nu salariati)

- platitorii de impozit pe profit vor datora acest impozit trimestrial

- cei care au salariati vor datora taxele si contributiile salariale :

- CAS -25%

- CASS 10%

- impozit 10% si

- CAM 2,25%

Modul de calcul difera in functie de domeniul de activitate si de tipul de contract – cu norma intreaga sau cu timp partial.

- daca sunt retrase dividende se va datora si impozitul pe dividende 5%.

Sumele exacte de plata sunt stabilite de contabilul firmei si vor trebui achitate pana in data de 25 a lunii urmatoare perioadei fiscale, pentru fiecare taxa.

Pana la data la care primesti informatia contabila exacta, poti sa iti estimezi singur taxele de plata, in functie de anumiti indicatori, astfel:

a)Tva de plata – il poti estima ca diferenta dintre TVA colectat din vanzari si TVA deductibil din cumparari.

Daca utilizezi SmartBill Facturare sau SmartBill Gestiune ai acces in sectiunea de rapoarte la un raport special – Raportul de TVA, care face tocmai acest lucru.

Raportul de TVA nu trebuie confundat cu decontul de TVA care este un raport mult mai complex, care poate reflecta dupa caz si diferite ajustari contabile, dar este o buna estimare a sumelor pe care le vei avea de platit la buget la inchiderea perioadei.

Poti sa alegi perioada pe care sa rulezi raportul, tipul de calcul: cu TVA la incasare sau fara si vei obtine un raport cu sumele aferente TVA-ului din achizitii, a TVA-ului din vanzari si a TVA-ului de plata.

b)Impozitul pe venitul microintreprinderilor

In SmartBill calculul impozitului pe venitul microintreprinderilor se poate realiza in mai multe feluri.

De exemplu, daca vanzarile se realizeaza pe baza de facturi, poti accesa Documente emise -Facturi, pe trimestrul dorit.

La valoarea fara TVA (daca esti platitor de TVA) sau la total (daca esti neplatitor de TVA) aplici procentul de 1% daca ai cel putin un salariat cu norma intreaga sau mai multi salariati cu norma partiala dar care impreuna cumuleza o norma intreaga.

In caz contrar vei aplica procentul de 3%.

In felul acesta vei obtine o estimare a impozitului pe veniturile microintreprinderilor.

Daca ai si vanzari pe casa de marcat va trebui sa incluzi in baza de calcul si venitul generat din inregistrarea acestor vanzari.

Desigur ca atat modul de calcul de la punctul a) cat si cel de la punctul b) nu vor duce la calcule exacte, ele fiind aproximari, insa ajuta antreprenorii sa isi pregateasca din timp bugetul alocat taxelor.

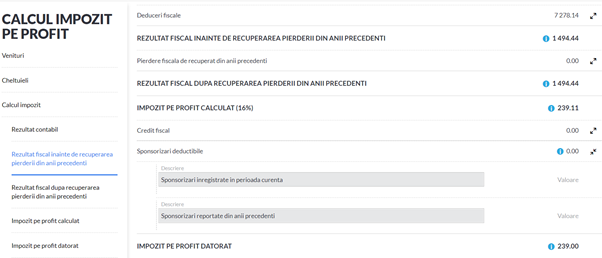

c)Estimarea impozitului pe profit

Acest lucru este mai greu de facut de catre un antreprenor fiindca implica mai multe cunostiinte de fiscalitate.

Daca veniturile din vanzare sunt usor de verificat, asa cum am aratat mai sus, analiza cheltuielor se poate face in SmartBill din Rapoarte -Cheltuieli pe categorii:

Din totalul veniturilor, se scad cheltuielile si se aplica 16% cota de impozit pe profit.

Daca esti utilizator SmartBill Conta ai acces la o modalitate foarte eficienta de calcul atat a impozitului pe venitul microintreprinderilor cat si a impozitului pe profit , cu salvarea informatiei in registrul de evidenta fiscala.

Calculul incorporeaza mici calculatoare cum este cel pentru determinarea plafonului pentru sponsorizari.

d)Estimarea taxelor de plata pentru salarii depinde de tipul de contracte utilizate

De regula calculele salariale se efectueaza pana la data platii salariilor, astfel ca taxele aferente vor putea fi cunoscute la timp.

Daca efectivul de personal ramane aproximativ constant de la o luna la alta, atunci si taxele de plata vor ramane aproximativ constante.

In caz contrar se pot estima in functie de procentele de taxe cunoscute: CAS 25%, CASS 10%, impozit 10% si CAM 2.25%.

e)Impozitul pe venit care rezulta din repartizarea de dividende

Acesta se poate determina in functie de suma retrasa de antreprenor.

Astfel, tinand cont ca suma retrasa este suma neta a dividendului, si ca impozitul de 5% se retine din suma bruta, atunci impozitul datorat se determina dupa formula:

Impozit= suma_neta_retrasa *5/95

Exemplu:

In luna X se retrag dividende in suma de 10.000 lei.

Impozitul datorat = 10.000 *5/95 = 526 lei.

Suma bruta repartizata ca dividend este in acest caz 10.000 lei + 526 lei = 10.526 lei.

Asadar, daca utilizezi SmartBill Facturare si gestiune in calitate de antreprenor poti sa iti estimezi usor taxele de plata, iar daca ai in plus si aplicatia SmartBill Conta care functioneaza sincronizat cu cea de gestiune, poti sa calculezi precis si rapid si taxele finale, la sfarsitul perioadei.