Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Declararea contractelor de inchiriere la care chiria se exprima in lei difera de modul de declarare a contractelor in care chiria se exprima in valuta.

Foarte pe scurt, diferentele sunt:

1.la contractele de inchiriere exprimate in lei se completeaza doar partea II (estimat) in declaratia unica, fara a mai fi nevoie de a completa si capitolul I (efectiv realizat).

2.La contractele de inchiriere exprimate in valuta, se completeaza partea II (estimat) in declaratia unica, declarand chiria in echivalent lei la cursul BNR de la data depunerii declaratiei unice, urmand ca in anul urmator sa se completeze si capitolul I / (efectiv realizat) exprimand chiria la cursul mediul anual publicat de BNR pentru anul precedent.

Contracte de inchiriere in lei – exemplu

Presupunem ca incepand cu 1 august 2023 s-a incheiat un contract de inchiriere pe durata nedeterminata:

a) chiria lunara este 2.000 lei

In termen de 30 de zile de la incheierea contractului se depune declaratia unica (formularul se gaseste pe site-ul ANAF la adresa: Declaratia unica (anaf.ro)) completand capitolul II (estimat ).

Chiria estimata pe 2023 = 5 luni * 2.000 lei/luna = 10.000 lei

Impozitul datorat = 10%* 10.000 lei = 1.000 lei

Fiindca contravaloarea chiriei este sub plafonul de 6 salarii minine (18.000 lei) nu se datoreaza CASS.

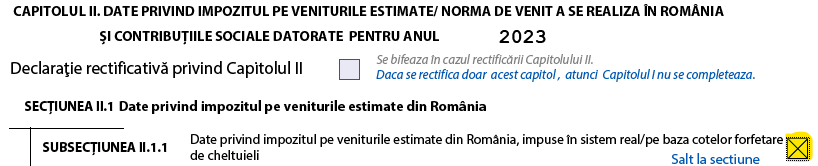

Se bifeaza doar subsectiunea II.1.1.:

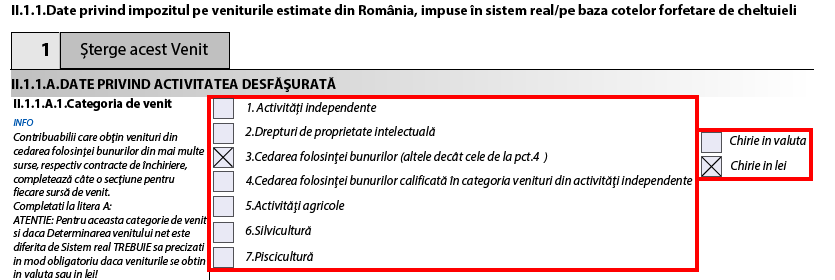

Se bifeaza in aceasta sectiune punctul 3 si optiunea Chirie in lei:

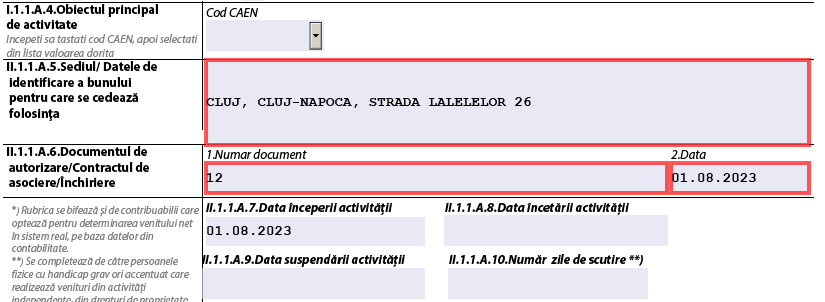

se completeaza adresa imobilului, numarul de contract, data semnarii activitatii si data inceperii activitatii:

la final, se mentioneaza venitul brut si formularul calculeaza automat impozitul.

Important!

- incepand cu anul 2023 nu se mai aplica cota de forfetara de cheltuieli de 40% care permitea calcularea unui impozit mai mic.

- impozitul se calculeaza la suma din contract, indiferent ca a fost sau nu incasata de proprietar.

b) chiria este 4.000 lei /luna

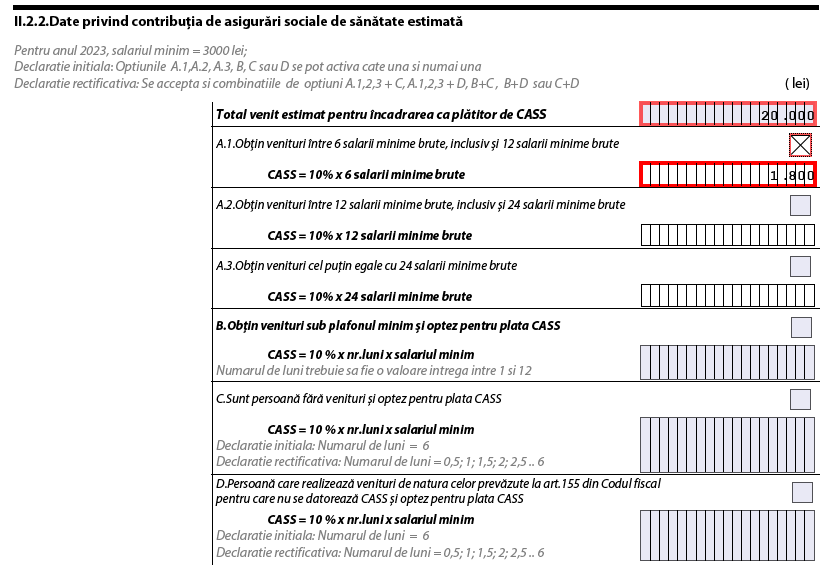

Chiria estimata pe 2023 = 5 luni * 4.000 lei/luna = 20.000 lei

Impozitul datorat = 10%* 20.000 lei = 2.000 lei

Fiindca venitul din chirii depaseste 6 salarii minime (18.000 lei) si este sub plafonul de 12 salarii minime (36.000 lei) se datoreaza si CASS la plafonul de 6 salarii minime, adica : 10%* 18.000 lei = 1.800 lei

Important! CASS nu se datoreaza la suma efectiv incasata ci la plafonul in care se incadreaza venitul, astfel:

-sub 6 salarii minime nu se datoreaza CASS

-intre 6 si 12 salarii minime (18.000 -36.000) se datoreaza CASS la plafonul de 6 salarii minime adica 6* 3.000 lei*10% =1.800 lei

-intre 12-24 salarii minime (36.000, 72.000) se datoreaza CASS la plafonul de 12 salarii minime adica: 12* 3.000 lei * 10% = 3.600 lei

-peste 24 salarii minime (72.000 lei) se datoreaza CASS la 24 salarii minime, adica 24 * 3.000 lei * 10% = 7.200 lei.

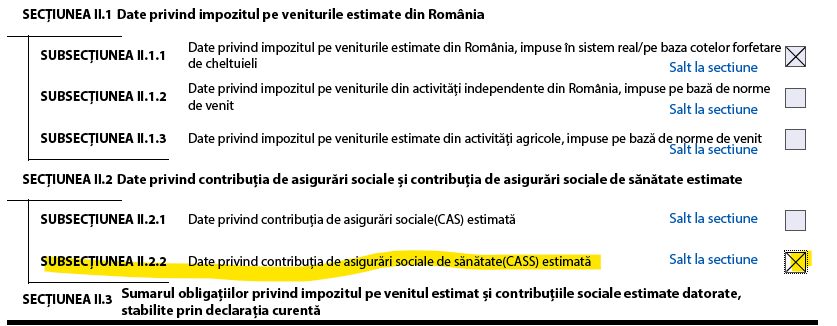

In declaratia unica, in plus fata de declararea impozitului asa cum am aratat in exemplul anterior, se mai pune o bifa pe subsectiunea II.2.2.

Apoi, se completeaza venitul obtinut si se bifeaza plafonul la care se incadreaza . Formularul va stabili automat valoarea impozitului:

La contractele de inchiriere in lei nu se mai completeaza altceva si nu se mai depune alta declaratia in 2024.

Se va efectua plata impozitului si contributiei la sanatate pana in 25 mai 2024.

Contracte de inchirere in valuta – exemplu

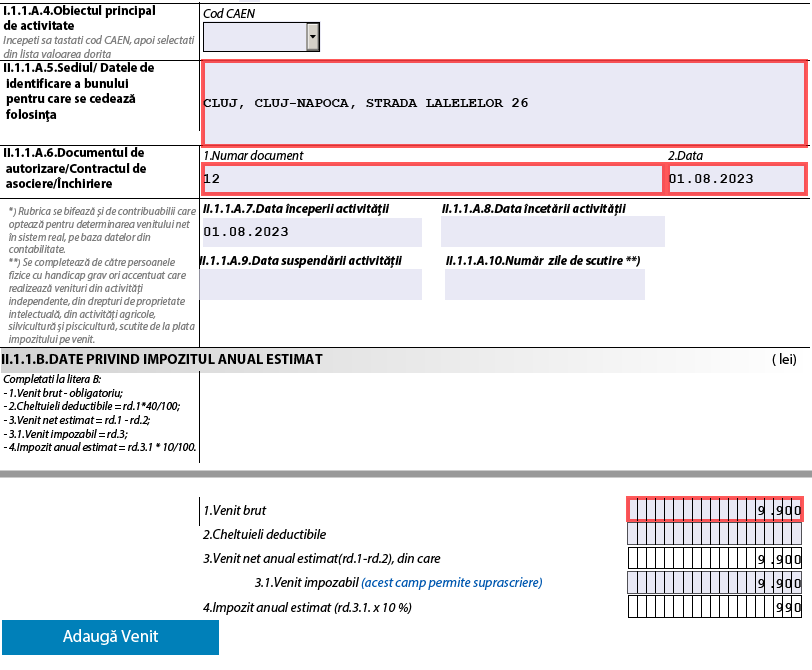

Presupunem acum ca avem un contract de inchiriere incheiat la 01.08.2023 cu suma de 400 euro/luna.

Venitul estimat = 400 euro/luna *5 luni= 2.000 euro

Pentru conversia in lei a sumelor in valuta se utilizeaza cursul BNR de la data depunerii declaratiei unice .Presupunem ca este 4.95 lei/euro

Venit in lei = 2.000 euro * 4.95 lei/euro = 9.900 lei

In termen de 30 de zile de la data incheierii contractului se completeaza declaratia unica, capitolul II estimat astfel:

Se bifeaza chirie in valuta:

Se trece adresa imobilului, numarul contractului de inchiriere, venitul brut:

Fiindcs venitul este sub plafonul de 6 salarii minime, nu se datoreaza CASS.

Spre deosebire de exemplul in lei, la contractele in valuta, in anul 2024 se depune din nou declaratia unica pentru acest venit, completand capitolul I.

Pentru aceasta se recalculeaza suma in lei utilizand cursul mediu BNR publicat pentru anul 2023.

Presupunem ca acest curs mediu este 4.90 lei/euro.

Venitul brut = 2.000 euro*4.90 lei/euro = 9.800 lei

Impozit =10% * 9.800 lei/eur =980 lei

Vom declara acest impozit recalculat in anul 2023 in sectiunea I.1.

Important! Daca in anul 2023 s-ar fi depasit plafonul la CASS si s-ar fi bifat pe capitolul II estimat obligatia de plata CASS, atunci

in anul 2024, nu se mai declara obligatia de plata a CASS si pe efectiv realizat.

Practic in 2024 declaram doar impozitul recalculat.

-monografie contabila scoatere din gestiune, despagubire")