Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT

Un din cele mai frecvente greseli in completarea declaratiei unice apare la declararea veniturilor din chirii exprimate in lei.

Contractele de inchiriere exprimate in lei se declara pe capitolul II (estimat) al declaratiei unice fara a se mai relua si pe capitolul I.

Am scris detaliat aici: https://www.contzilla.ro/cum-declari-contractele-de-inchiriere-in-lei-vs-valuta-in-declaratia-unica/

Presupunem ca s-a depus o declaratie unica pentru veniturile din chirii pe anul 2020 -completandu-se atat in anul 2019 sectiunea II a declaratiei unice (venit estimat) cat si ulterior in anul 2020, completandu-se sectiunea I a declaratiei, cu venitul efectiv realizat.

Rezultatul este dublarea impozitului datorat.

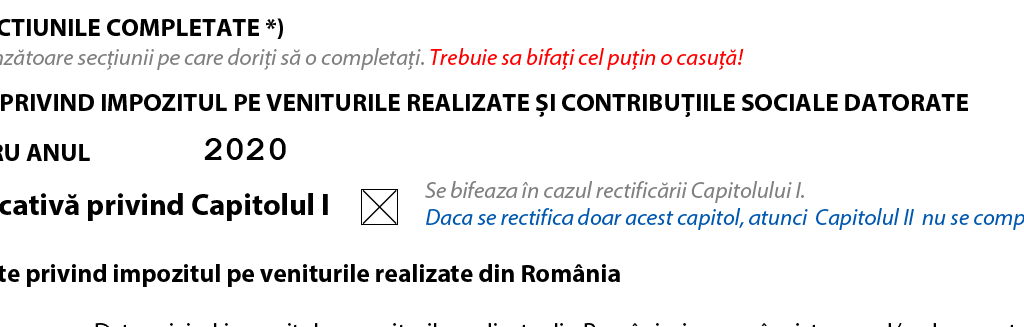

Pentru corectare este necesar sa se depuna o rectificativa a declaratiei unice pe anul 2020 , rectificandu-se capitolul I, insa fara a mai completa tipul de venit .

Se pune doar bifa de rectificativa si se valideaza, ca in exemplul de mai jos:

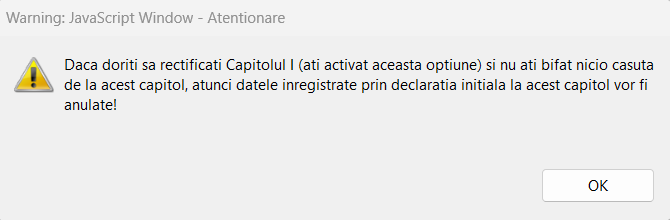

La validare apare mesajul de mai jos, dupa care se poate depune declaratia

-monografie contabila scoatere din gestiune, despagubire")