Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Formularul 390

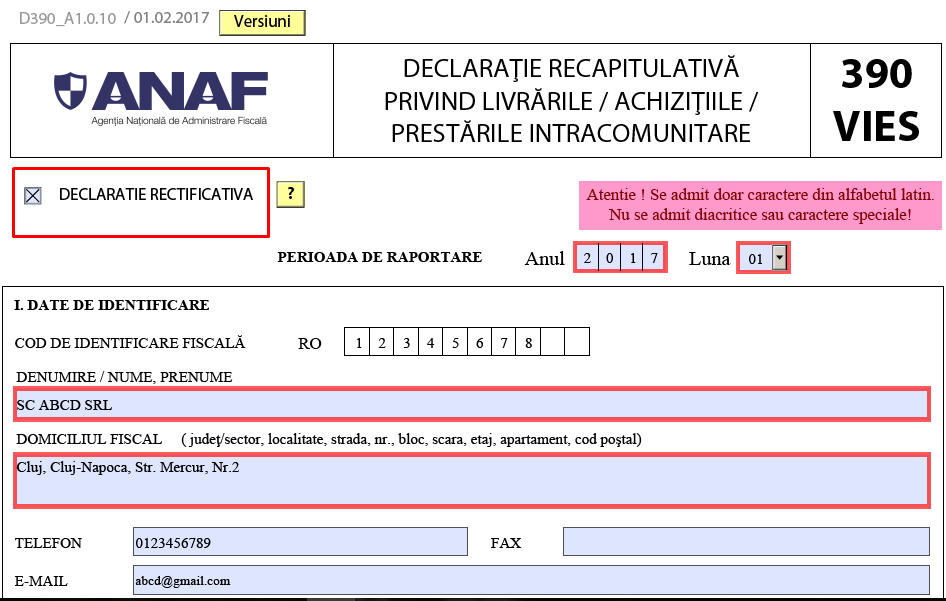

Formularul 390 “Declaratie recapitulativa privind livrarile/achizitiile/prestarile intracomunitare de bunuri pentru luna precedent” se depune de catre contribuabilii inregistrati in scopuri de TVA conform art. 316 sau 317 din Legea 227/2015.

In cazul in care, se constata niste erori dupa depunerea formularului 390, acestea pot fi rectificate prin depunerea unei noi declaratii, pe acelasi format, bifand casuta corespunzatoare din formular. In declaratia rectificativa se vor corecta tranzactiile declarate eronat si se vor completa toate rubricile formularului cu datele valabile la momentul declararii, indiferent daca acestea au mai fost declarate.

Formularul 394

Formularul 394 “Declaratie informativa privind livrarile/prestarile si achizitiile efectuate pe teritoriul national aferente perioadei de raportare precedente (luna, trim. etc. ; perioada de raportare este cea declarata pentru depunerea decontului de TVA, prevazuta la art.322 din Legea nr.227/2015)” se depune de catre persoanele impozabile inregistrate in scopuri de TVA in Romania, conform art.316 din Legea nr.227/2015, obligate la plata taxei conform art. 307 alin.(1), (2), (6) și (7) din Legea nr.227/2015, pentru operatiuni impozabile in Romania conform art.268 alin.(1) din Legea nr.227/2015. Persoanele impozabile inregistrate in scopuri de TVA in Romania, conform art.316 din Legea nr.227/2015, care realizeaza in Romania, de la persoanele impozabile inregistrate in scopuri de TVA in Romania, achizitii de bunuri sau servicii taxabile.

In cazul in care, se constata niste erori dupa depunerea formularului 394, acestea pot fi rectificate prin depunerea unei noi declaratii 394 corect si completata, care inlocuieste declaratia informativa depusa initial.

Autor articol: Diana Lodoaba, economist, profil Linkedin -click aici-