Implicatii fiscale

Angajatii pot sa opteze sa contribuie la un fond de pensii facultative si pot beneficia de anumite facilitati in limita unui plafon valoric.

Mai precis, contributiile la un fond de pensii facultative potrivit Legii nr. 204/2006, cu modificarile și completarile ulterioare, și cele reprezentand contributii la scheme de pensii facultative, calificate astfel in conformitate cu legislatia privind pensiile facultative de catre Autoritatea de Supraveghere Financiara, administrate de catre entitati autorizate stabilite in state membre ale Uniunii Europene sau apartinand Spatiului Economic European, suportate de angajator pentru angajatii proprii, in limita a 400 euro anual pentru fiecare persoana, nu sunt supuse impozitului pe venit si nici contributiilor sociale.

Mai mult, baza de calcul a impozitului pe venitul din salarii se diminueaza cu suma lunara platita.

Baza de calcul venituri din salarii = venit brut – contributii sociale obligatorii – deducerea personala – cotizatia sindicala – contributiile la pensii facultative (pana la 400 eur anual) – primele de asigurare voluntara de sanatate și serviciile medicale furnizate sub forma de abonament (pana la 400 euro anual).

Deducerea contributiilor retinute pentru fonduri de pensii facultative calificate astfel in conformitate cu legislatia privind pensiile facultative se realizeaza numai pe baza documentelor privind calificarea fondurilor de pensii facultative respective, emise de Autoritatea de Supraveghere Financiara, la solicitarea angajatorului.

Pe parcursul anului platitorul de venituri din salarii cumuleaza sumele in euro, și verifica incadrarea in plafonul deductibil prevazut de lege. Pentru verificarea incadrarii in plafonul anual, cursul de schimb utilizat pentru determinarea echivalentului in euro este cursul leu/euro comunicat de Banca Nationala a Romaniei, in vigoare in ultima zi a lunii pentru care se platesc drepturile salariale.

Reflectarea pe statul de plata

Utilizatorii programului de contabilitate de la SmartBill pot sa gestioneze situatia contributiilor facultative la pensii, foarte usor, in modulul de salarizare.

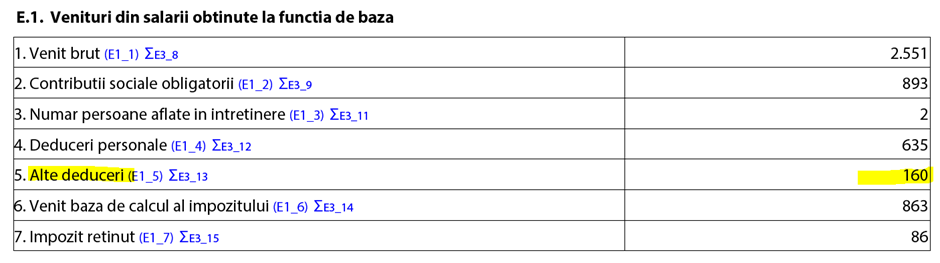

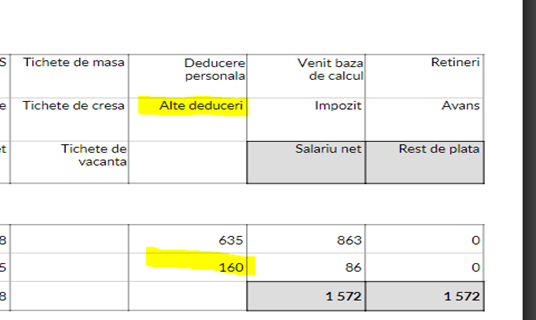

Mai precis, in Salarizare, Calcul salarial, se trece suma platita la pensii la Alte deduceri.

Aceasta se va reflecta pe statul de plata la aceeasi pozitie, de alte deduceri.

Suma se va scadea din baza de calcul a impozitului pe venit, in mod corespunzator.

SmartBill Conta genereaza si declaratia 112 reflectand respectiva deducere.