Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

In raportarile fiscale si cele contabile se utilizeaza informatiile din contabilitate insa prelucrate dupa reguli care uneori pot fi diferite.

Un astfel de exemplu este cifra de afaceri care se determina pentru TVA si cifra de afaceri contabila, prezentata in situatiile financiare anuale.

Astfel, din perspectiva contabila, cifra de afaceri se obtine centralizand sumele rezultate din vanzarea de produse şi furnizarea de servicii care se inscriu in activitatea curenta a entitatii, dupa deducerea reducerilor comerciale şi a taxei pe valoarea adaugata, precum şi a altor taxe legate direct de cifra de afaceri.

Din punct de vedere contabil grupa de conturi 70 Cifra de afaceri neta cuprinde:

701. Venituri din vanzarea produselor finite

702. Venituri din vanzarea semifabricatelor

703. Venituri din vanzarea produselor reziduale

704. Venituri din servicii prestate

705. Venituri din studii şi cercetari

706. Venituri din redevente, locatii de gestiune şi chirii

707. Venituri din vanzarea marfurilor

708. Venituri din activitati diverse

709. Reduceri comerciale acordate

Din punct de vedere fiscal, in scop de TVA, cifra de afaceri se stabileste conform regulilor de la art. 310 din Codul fiscal. Potrivit acestuia, cifra de afaceri este constituita din valoarea totala, exclusiv taxa in situatia persoanelor impozabile care solicita scoaterea din evidenta persoanelor inregistrate in scopuri de TVA, a livrarilor de bunuri și a prestarilor de servicii efectuate de persoana impozabila in cursul unui an calendaristic, taxabile sau, dupa caz, care ar fi taxabile daca nu ar fi desfașurate de o mica intreprindere, a operatiunilor rezultate din activitati economice pentru care locul livrarii/prestarii se considera ca fiind in strainatate, daca taxa ar fi deductibila, in cazul in care aceste operatiuni ar fi fost realizate in Romania conform art. 297 alin. (4) lit. b), a operatiunilor scutite cu drept de deducere și, daca nu sunt accesorii activitatii principale, a operatiunilor scutite fara drept de deducere prevazute la art. 292 alin. (2) lit. a), b), e) și f).

Prin exceptie, nu se cuprind in cifra de afaceri prevazuta mai sus, daca sunt accesorii activitatii principale, livrarile de active fixe corporale, astfel cum sunt definite la art. 266 alin. (1) pct. 3, și livrarile de active necorporale, efectuate de persoana impozabila

O diferenta majora intre cele 2 definitii, este ca la determinarea cifrei de afaceri din punct de vedere fiscal se cuprind inclusiv facturile emise pentru avansuri incasate sau neincasate şi alte facturi emise inainte de data livrarii/prestarii pentru operatiunile prevazute la art. 310 alin. (2) din Codul fiscal.

Asadar, cifrele raportate in cele doua situatii – situatiile financiare si decontul de TVA pot sa difere in functie de existenta sau nu a diferentelor prezentate mai sus.

De asemenea, si regimul fiscal al firmei conteaza – cei care sunt in sistemul TVA la incasare vor reflecta in decontul de TVA livrarile si prestarile incasate, spre deosebire de inregistrarile contabile unde nu se tine cont de momentul incasarii ci de principiile contabilitatii de angajamente.

Dar la un moment dat pot exista solicitari din partea organelor fiscale in vederea identificarii si explicarii diferentelor.

In mod normal astfel de verificari nu fac parte din rutina de verificari lunare a unui contabil, insa este bine ca din cand in cand sa poti identifica daca exista diferente si de unde provin.

Daca utilizezi programul de contabilitate SmartBill Conta, poti sa faci astfel de verificari comparand balanta de verificare cu rapoartele de vanzari sau cu decontul de TVA.

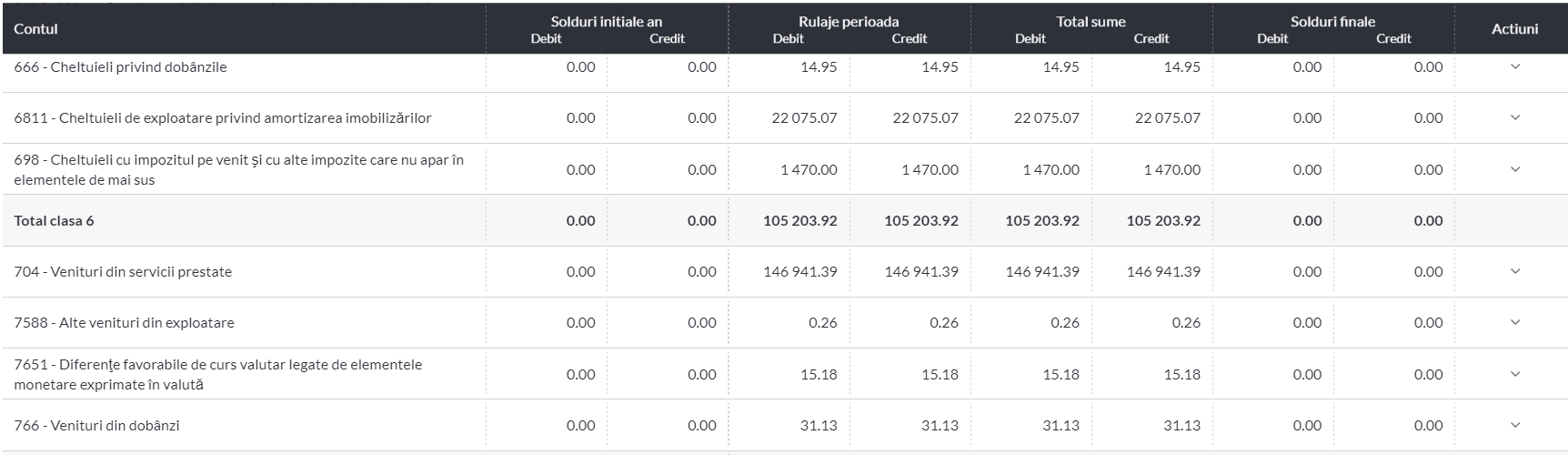

De pe balanta cumulezi conturile din grupa 70:

Din balanta, poti sa verifici inregistrarile pe un cont accesand butonul Actiuni , astfel:

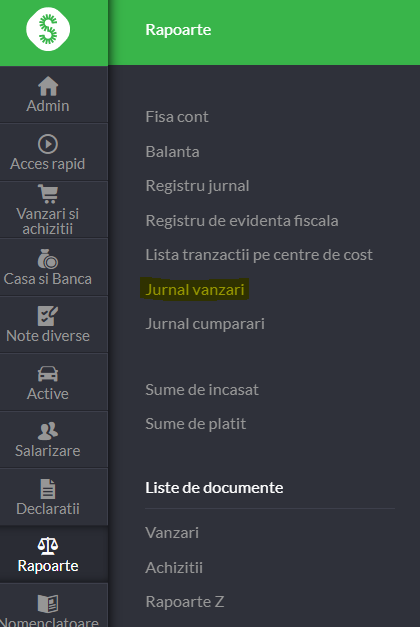

In ce priveste verificarile fiscale, acestea le poti face din Jurnal vanzari sau din Declaratia 300

Astfel poti sa compari suma livrarilor din perioada cu rulajele conturilor din grupa 70 si sa determini diferentele aparute.

Daca utilizezi SmartBill poti face aceste verificari de oriunde ai acces la internet – nu trebuie sa fii la biroul firmei, pentru a putea face acest lucru. De asemenea, in SmartBill Conta ai atat evidenta contabila cat si fiscala direct accesibila pentru orice perioade fiscale doresti sa faci verificari