La finalul fiecarui an, una dintre verificarile care se fac in mod obisnuit de catre societatile care au angajati se refera la zilele de concediu neefectuate.

Aceasta verificare este necesara atat pentru a se asigura respectarea prevederilor din Codul muncii privind efectuarea zilelor de concediu, cat si din punct de vedere contabil, pentru a reflecta in situatiile financiare anuale eventualele provizioane pentru concedii neefectuate.

Din punct de vedere legal, prevederile referitoare la concediul de odihna sunt:

- concediul de odihna se efectueaza in fiecare an

- in cazul in care salariatul, din motive justificate, nu poate efectua, integral sau parțial, concediul de odihna anual la care avea dreptul in anul calendaristic respectiv, cu acordul persoanei in cauza, angajatorul este obligat sa acorde concediul de odihna neefectuat intr-o perioada de 18 luni incepând cu anul urmator celui in care s-a nascut dreptul la concediul de odihna anual.

- Compensarea in bani a concediului de odihna neefectuat este permisa numai in cazul incetarii contractului individual de munca.

Din punct de vedere al reglementarilor contabile, O 1802/2014 prevede cu privire la concediile de odihna ca acestea se inregistreaza pe seama datoriilor atunci când suma lor este comensurata in baza statelor de salarii sau a altor documente care sa justifice suma respectiva. In lipsa acestora, sumele reprezentând concedii de odihna se recunosc pe seama provizioanelor. Prevederile acestea referitoare la recunoașterea unor obligații fața de salariați, pe seama datoriilor sau a provizioanelor, se aplica și in cazul bonusurilor acordate angajaților.

La inregistrarea in contabilitate a concediilor de odihna sunt avute in vedere prevederile legislației in vigoare, referitoare la modalitatea de efectuare a acestora.

Provizioanele sunt destinate sa acopere datoriile a caror natura este clar definita si care la data bilantului este probabil sa existe sau este cert ca vor exista, dar care sunt incerte in ceea ce priveste valoarea sau data la care vor aparea.

Valoarea recunoscuta ca provizion trebuie sa constituie cea mai buna estimare la data bilantului a costurilor necesare stingerii obligatiei curente.

Utilizatorii SmartBill Conta au la dispozitie rapoarte si evidente pentru a respecta atat cerintele legale cat si contabile.

Evidenta concediilor de odihna se tine usor astfel:

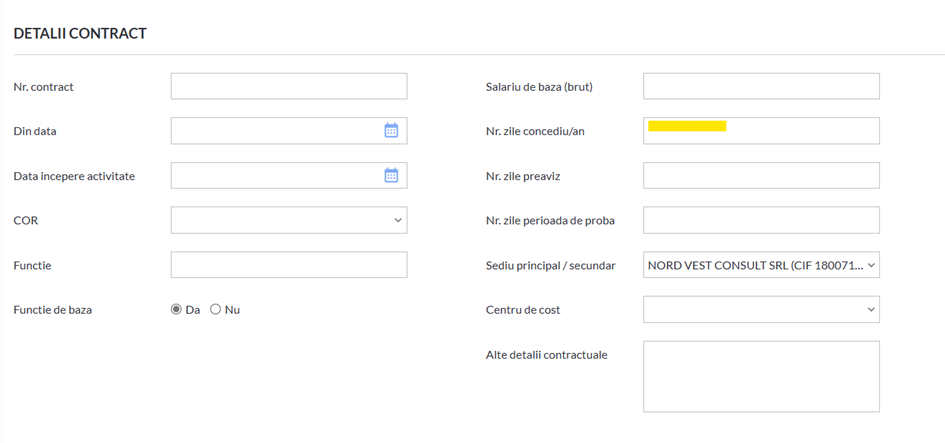

1.Se seteaza pentru fiecare angajat numarul de zile de concediu de odihna care i se cuvin, conform CIM.

Setarea se face o singura data, atunci cand se defineste angajatul in SmartBill, si ulterior, doar cand sunt modificari ale zilelor de concediu cuvenite.

2. Se completeaza lunar pontajele reflectand zilele de concediu care au fost luate in luna respectiva

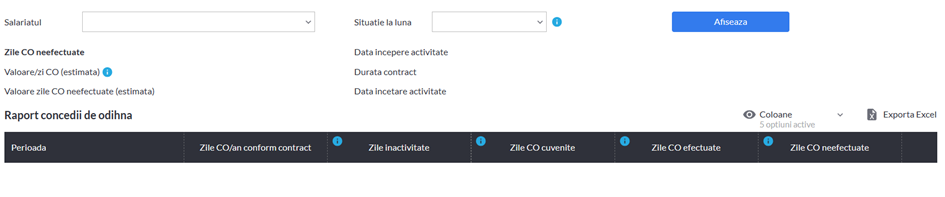

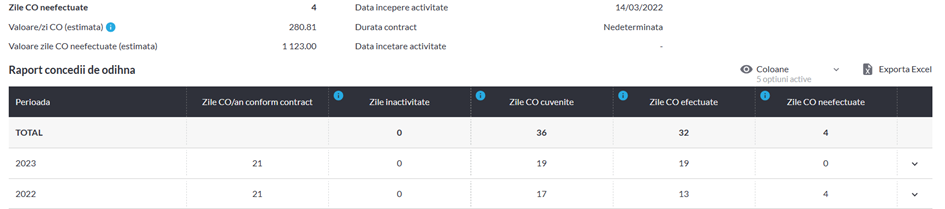

3.Se genereaza rapoartele: Raport concedii de odihna si Centralizator concedii de odihna.

Aceste rapoarte permit obtinerea pentru fiecare angajat, la luna dorita, a unei situatii care contine zilele de concediu neefectuate dar si valoarea estimata a concediului neefectuat.

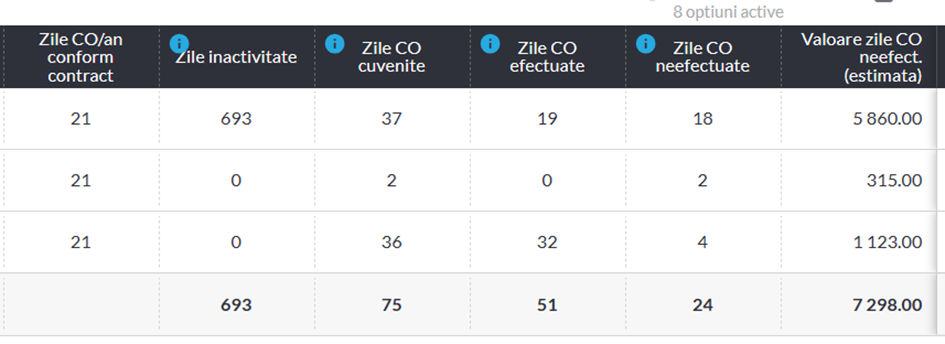

Calculele se pot obtine si centralizat, pentru toti angajatii, astfel ca obinerea valorii estimarii se face usor, doar ruland aceste rapoarte.

Indemnizatia de concediu de odihna reprezinta media zilnica a drepturilor salariale din ultimele 3 luni anterioare celei in care este efectuat concediul, multiplicata cu numarul de zile de concediu.