Articol realizat cu sprijinul CIEL Romania, in cadrul programului de informare pentru contabili.

Se apropie perioada in care aproape fiecare societate platitoare de impozite, taxe si contributii sociale trebuie sa intocmeasca si sa depuna formularul 100 “Declaratie privind obligatiile de plata la bugetul de stat”.

Declaratia 100 se depune in format electronic, trimestrial, in luna X pentru trimestrul anterior spre exemplu in luna ianuarie 2018 pentru trimestrul 4 (octombrie; noiembrie; decembrie) al anului 2017 sau se depune obligatoriu lunar daca in luna respectiva au fost retrase dividende cu valoarea impozitului datorat aferent sumei repartizate.

Pentru ultimul trimestru al anului 2017 formularul trebuie completat si depus pana in data de 25 ianuarie 2018 (joi).

Obligatiiile care trebuie completate in principal sunt:

- impozitul pe dividendele retrase in decembrie 2017;

- impozitul pe dividendele declarate in 2017 si neretrase pana in 31.12.2017

- nu se completeaza pentru impozitul pe profit in trimestrul IV.

Daca utilizezi solutia financiar contabila si de management al afacerii CIEL V7 atunci vei putea genera automat formularul 100, in doar 3 pasi:

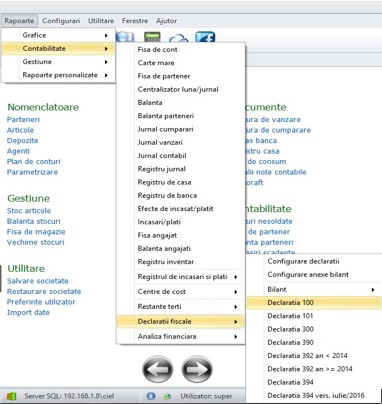

Pasul 1: Din sectiunea RAPOARTE se face click pe CONTABILITATE apoi pe DECLARATII FISCALE si in final pe DECLARATIA 100:

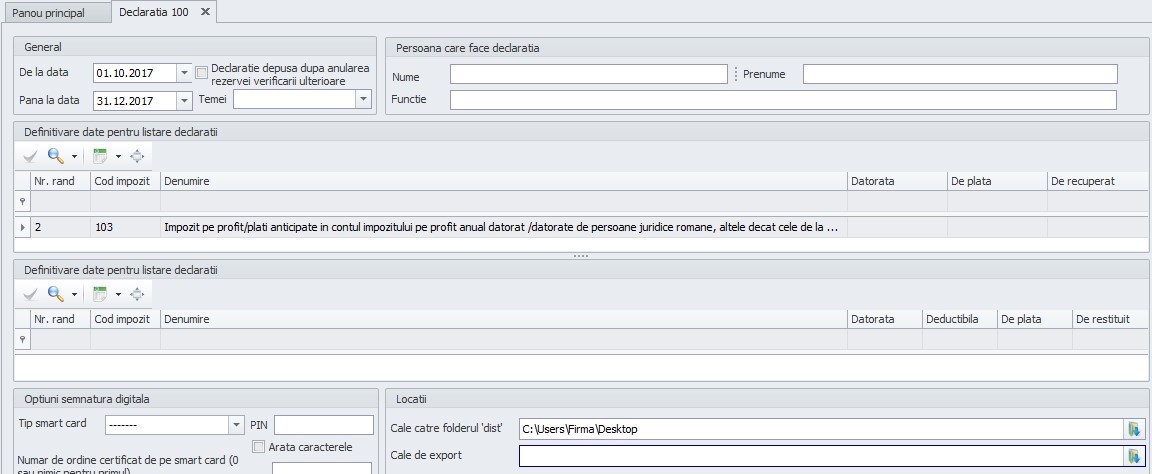

Pasul 2: Se vor completa perioada de la care si pana la care se completeaza declaratia, numele/prenumele/functia persoanei care face declaratia apoi se va alege locul unde sa fie salvata declaratia 100:

Pasul 3: Ultimul pas presupune accesarea butonului RECALCUL apoi EXPORT XML:

Inainte sa efectuezi acesti 3 pasi de generare a formularului 100, trebuie sa te asiguri ca toate documentele financiar-contabile si toate notele contabile au fost inregistrate la zi in contabilitate, iar perioada pentru care se genereaza formularul a fost inchisa (inchiderea de luna).

Ai constatat erori dupa depunerea formularului 100 si doresti sa corectezi?

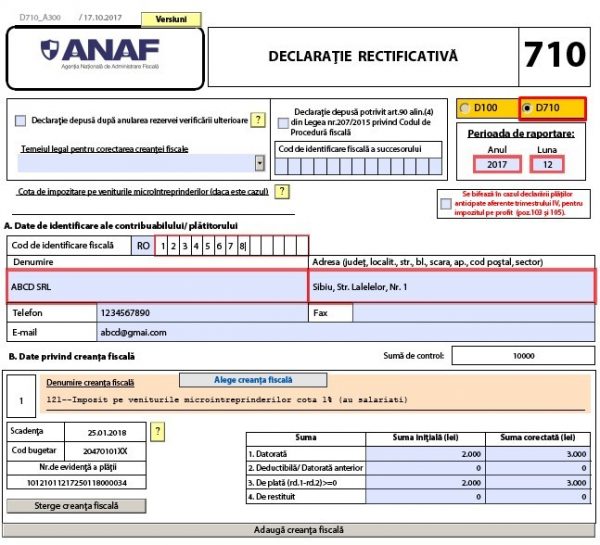

Ei bine, pentru a corecta erorile din formularul 100 este nevoie sa completezi si sa depui formularul 710 ”Declaratie rectificativa”.

Acesta declaratie rectificativa 710 se completeaza numai pentru obligatiile declarate eronat. Pentru corectarea fiecarei obligatii fiscale se inscrie in formular, atat suma care s-a completat eronat in declaratia care se rectifica, cat si suma corecta, datorata in perioada la care se refera declaratia corectata.

Iata mai jos un model de completare:

A.) Formularul 100 depus eronat:

B.) Rectificativa la formularul 100 pentru corectarea erorilor:

Incepand cu 1 ianuarie 2018 ca urmare a publicarii OUG nr. 79/2017, Codul Fiscal a suferit numeroase modificari, astfel ca, este necesara actualizarea si modificarea declaratiei 100 privind obligatiile de plata la bugetul de stat.

Solutia financiar contabila si de management al afacerii CIEL V7 face viata mai usoara oricarui contabil.