Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Fiindca in 31 ianuarie 2020 este scadenta depunerea declaratiei 205 pentru anul 2019, prezentam mai jos cateva intrebari si raspunsuri frecvente referitoare la modul de completare si depunere:

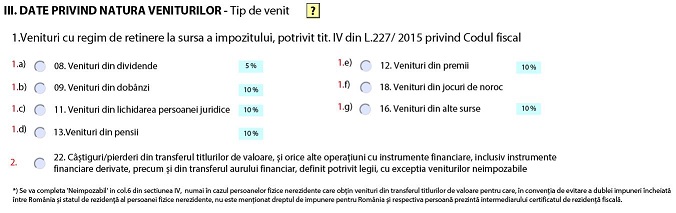

1.Care sunt veniturile pentru care se depune?

Declarația se completează și se depune de către plătitorii de venituri care au obligația calculării, reținerii și virării impozitului pe veniturile cu regim de reținere la sursă a impozitului, potrivit titlului IV din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare, pentru următoarele tipuri de venituri:

- venituri din dividende;

- venituri din dobânzi;

- venituri din lichidarea unei persoane juridice;

- venituri din pensii;

- venituri din premii;

- venituri din jocuri de noroc;

- venituri din alte surse.

Asadar, nu se depune pentru venituri din salarii (aceasta obligatie a fost eliminata acum cativa ani).

2.Daca am distribuit dividende in 2019 dar nu le-am platit in 2019, declar in D 205?

Da, se declara in D 205, impozitul pe dividende trebuia retinut in 2019 si virat pana in 27 ian 2020, chiar daca dividendele nu s-au platit.

3.Ce legatura exista intre D 205 pe 2019 si declaratia unica pe 2019?

Dividendele platite declarate prin D 205 se iau in calculul plafonului de 12 salarii minime brute prin a carui depasire beneficiarul are obligatia de a plati CASS.

Daca dividendele doar s-au distribuit prin hotarare AGA dar nu au fost achitate in cursul anului 2019 aunci ele nu se iau in calcul la incadrarea in plafonul de 12 salarii minime atunci cand se depune declaratia unica.

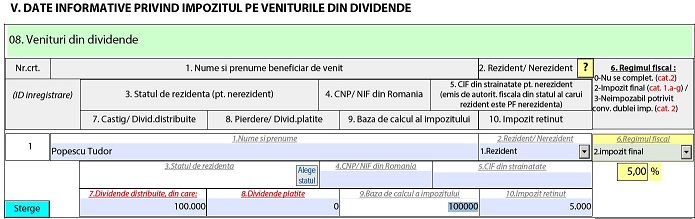

4. Cum se completeaza casetele 7, 8 , 9 si 10 pentru dividende?

Potrivit instructiunilor de completare date prin O 48/2019, casetele se completeaza astfel:

Caseta 7 – se înscrie, pe fiecare beneficiar de venit, suma reprezentând totalul venitului distribuit din dividende, într-un an fiscal.

Caseta 8- se înscrie, pe fiecare beneficiar de venit, suma reprezentând totalul venitului plătit acționarilor sau asociaților din dividendele distribuite, într-un an fiscal.

Caseta 8 – se înscrie, pe fiecare beneficiar de venit, suma reprezentând baza de calcul al impozitului, într-un an fiscal.

Caseta 9 – se înscrie, pe fiecare beneficiar de venit, suma reprezentând totalul impozitului pe venit calculat și reținut în cursul anului.