Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Redirectionarea a 3,5% din impozit este o optiune pe care o au unii contribuabili, nu o obligatie.

In anul 2025 pot opta pentru redirectionarea a 3,5% din impozitul datorat pentru anul 2024, doar persoanele fizice care au obtinut venituri din salarii si asimilate salariilor.

Cine poate beneficia de redirectionarea a 3,5% din impozit ?

Acest impozit se poate redirectiona pentru susținerea entităților nonprofit care se înființează şi funcționează în condițiile legii sau a unităților de cult, precum şi pentru acordarea de burse private.

Entitățile nonprofit care se înființează şi funcționează în condițiile legii, precum şi unitățile de cult beneficiază de sumele reprezentând până la 3,5% din impozitul anual pe veniturile din salarii şi asimilate salariilor, dacă la momentul plății acestora, de către organul fiscal sau de către angajatorul/plătitorul de venit, figurează în Registrul entităților/unităților de cult pentru care se acordă deduceri fiscale.

Registrul este public, potrivit legii, poate fi consultat pe portalul Agenției Naționale de Administrare Fiscală la secțiunea Servicii online, subsecțiunea Registre. Sumele primite din impozitul anual datorat sunt folosite în scopul desfăşurării activităților nonprofit.

Cum pot face salariatii redirectionarea a 3,5% din impozit ?

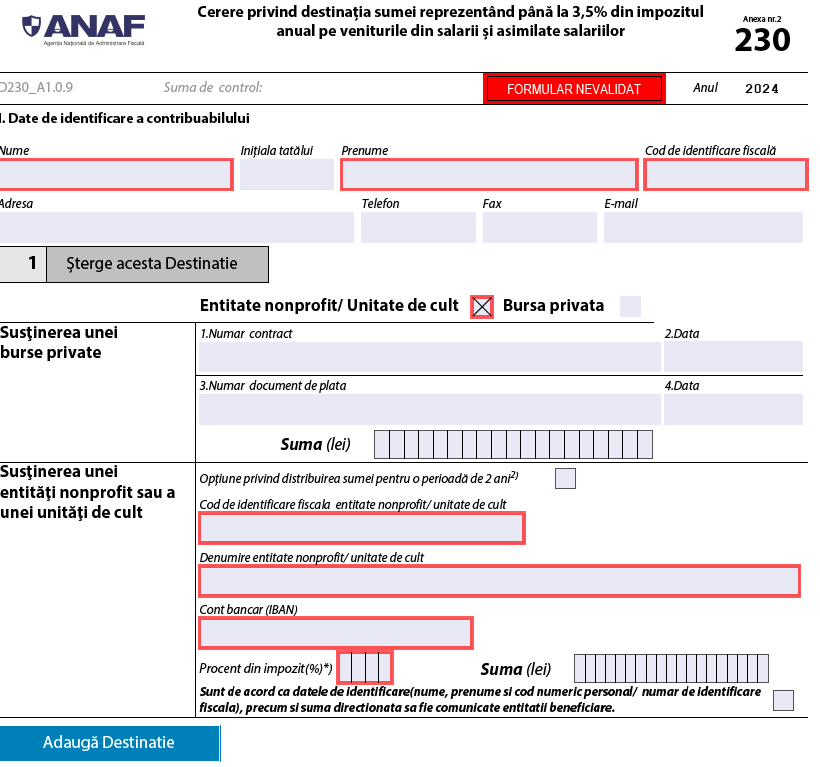

1.Se completeaza formularul 230 Cerere privind destinația sumei reprezentând până la 3,5% din impozitul anual pe veniturile din salarii şi asimilate salariilor

Acesta este disponibil pe site-ul ANAF la adresa: https://static.anaf.ro/static/10/Anaf/Declaratii_R/230.html

Important!

Persoanele fizice pentru care impozitul pe venitul realizat se reține la sursă pot opta cu acordul angajatorului/plătitorului de venit, printr-un înscris încheiat cu acesta, pentru calcularea, reținerea, declararea şi plata sumei reprezentând până la 3,5% din impozitul anual pe veniturile din salarii şi asimilate salariilor către beneficiari, până la termenul de plată a impozitului.

Această opțiune rămâne valabilă pe perioada prevăzută în înscrisul încheiat între părți, începând cu veniturile realizate în luna exercitării opțiunii, dar nu mai mult de 2 ani fiscali consecutivi, pentru aceiaşi beneficiari şi poate fi reînnoită după expirarea perioadei respective.

În acest interval contribuabilul poate renunța la opțiunea privind distribuirea sumei reprezentând până la 3,5% din impozitul pe venit sau poate schimba beneficiarii pentru care a optat anterior.

2.Depunerea la ANAF prin variantele disponibille:

- de catre persoana fizica prin SPV sau la ghiseu, in format fizic (printat)

- de entitatea nonprofit/unitatea de cult beneficiară prin intermediul Situației centralizatoare a datelor cuprinse în formularul 230, transmisă, prin mijloace electronice de transmitere la distanță.

Termenul de depunere: până la data de 25 mai inclusiv a anului următor celui de realizare a venitului. Pentru anul 2024, termenul de depunere este 26 mai 2025.

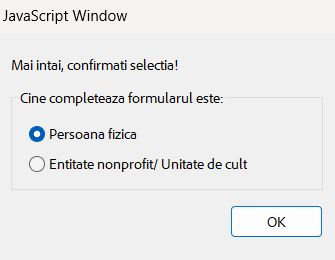

La deschiderea formularului apare o fereastra in care se alege calitatea persoanei care completeaza declaratia: persoana fizica sau entitatea non profit.

Cum se completeaza ?

Se completeaza numele si prenumele persoanei fizice, CNP-ul si se alege Entitate non profit sau Bursa privata.

Daca se alege entitate non profit vor trebui mentionate datel complete ale acesteia: CUI, denumire, cont bancar.

Urmeaza apoi procent impozit care urmeaza a fi redirectionat

Procentul din impozit – se completează cu procentul din impozitul anual pe veniturile din salarii și asimilate salariilor pe care contribuabilul optează să îl vireze către entitatea nonprofit/unitatea de cult, care nu poate depăși plafonul admis de lege de 3,5% din impozitul anual pe veniturile din salarii și asimilate salariilor.

Suma – se completează cu suma solicitată de contribuabil a fi virată în contul entității nonprofit/unității de cult, determinată prin aplicarea procentului înscris la rândul 7.2.5 asupra impozitului anual pe veniturile din salarii și asimilate salariilor.

În situația în care contribuabilul nu poate determina suma, rubrica nu se completează.