Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Cheltuielile platite/de platit si veniturile incasate/de incasat in exercitiul financiar curent, dar care privesc exercitiile financiare urmatoare, se inregistreaza distinct in contabilitate, la cheltuieli in avans (contul 471 “Cheltuieli inregistrate in avans”) sau venituri in avans (contul 472 “Venituri inregistrate in avans”), dupa caz.

In aceste conturi se inregistreaza, in principal, urmatoarele cheltuieli si venituri:

- chirii

- abonamente

- asigurari si

- alte cheltuieli efectuate anticipat

respectiv veniturile din:

- chirii

- abonamente

- alte venituri aferente perioadelor sau exercitiilor urmatoare.

In contul 471 “Cheltuieli inregistrate in avans” se inregistreaza, de asemenea, achizitiile de certificate de emisii de gaze cu efect de sera si certificate verzi, efectuate in cursul perioadei curente, dar care sunt aferente unei perioade ulterioare, urmand a se recunoaste drept cheltuieli ale perioadelor viitoare in care urmeaza a se utiliza.

Onorariile si comisioanele bancare achitate in vederea obtinerii de imprumuturi pe termen lung se recunosc pe seama cheltuielilor inregistrate in avans.

Cheltuielile in avans urmeaza sa se recunoasca la cheltuieli curente esalonat, pe perioada de rambursare a imprumuturilor respective.

Unele entitati pot practica programe de fidelizare a clientilor, care presupun acordarea de puncte cadou acestora. Aceste puncte cadou pot fi utilizate pentru a achizitiona bunuri sau servicii gratuite sau cu pret redus, ca parte a unei tranzactii de vanzare de bunuri sau prestari de servicii, sub rezerva indeplinirii unor eventuale conditii suplimentare.

Punctele cadou se contabilizeaza ca o componenta identificabila a tranzactiei in cadrul careia acestea sunt acordate (contul 472 “Venituri inregistrate in avans”/analitic distinct).

Suma corespunzatoare punctelor cadou se recunoaste drept venit in momentul in care societatea isi indeplineste obligatia de a furniza premiile sau la expirarea perioadei in cadrul careia clientii pot utiliza punctele cadou.

Daca se estimeaza ca nivelul cheltuielilor necesare indeplinirii obligatiei de a furniza premiile depaseste contravaloarea primita sau de primit pentru acestea, la data la care clientul le rascumpara, pentru diferenta aferenta entitatea inregistreaza in contabilitate un provizion.

Conditia pentru inregistrarea ca venituri in avans a valorii punctelor cadou este ca programul de fidelizare practicat de entitate sa permita cunoasterea, in orice moment, a urmatoarelor informatii: valoarea punctelor cadou acordate, termenele la care expira valabilitatea acestora, valoarea punctelor cadou onorate si valoarea punctelor cadou existente, ce urmeaza a fi onorate in perioada urmatoare.

Este importanta evidenta corecta a cheltuielilor si veniturilor in avans si esalonarea corecta, conform perioadei la care se refera.

Utilizatorii SmartBill Conta beneficiaza de automatizarea repartizarii cheltuielilor si veniturilor, o data cu introducerea documentelor la care se refera.

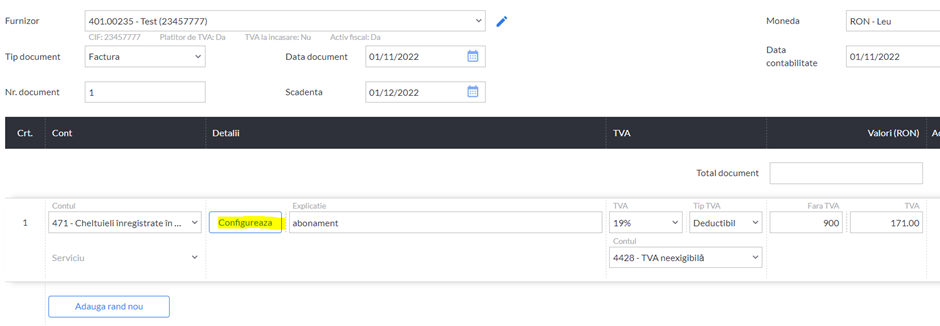

De exemplu, la introducerea unei facturi de abonament la serviciul X, pe 3 luni, dupa inregistarea facturii se activeaza automat butonul configureaza:

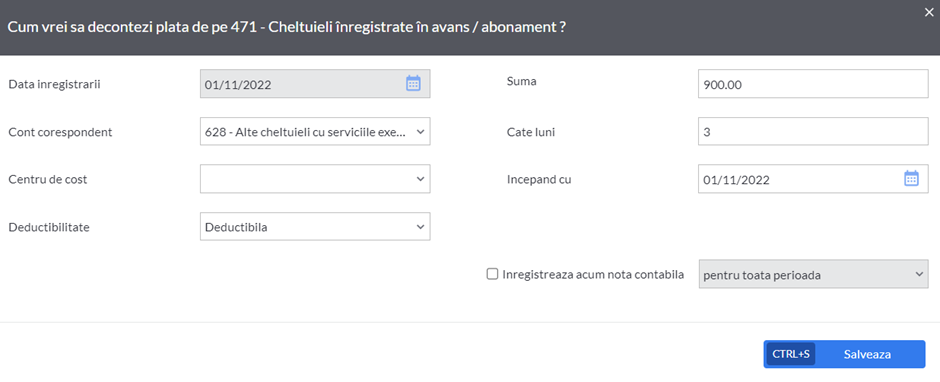

Acest buton permite stabilirea perioadei de esalonare, a contului corespondent, a datei de la care va incepe esalonarea precum si a deductibilitatii:

Dupa introducerea acestor date se va putea genera nota contabila – inclusiv cu optiunea de a inregistra nota pentru toata perioada de esalonare.

Apoi, aplicatia va genera, luna de luna, pana la finalul perioadei nota contabila :

Cheltuiala X = contul 471

Indem se intampla in cazul veniturilor in avans.

In acest mod nu mai este necesara tinerea altor evidente externe pentru a nu omite inregistrari pe contul 471. Procesul este automatizat.

Daca utilizatorul doreste sa verifice in orice moment care este graficul de esalonare, poate face acest lucru din: Note diverse- Note repetitive.