In termeni pur legislativi, procedura falimentului este procedura de insolventa, concursuala, colectiva și egalitara, care se aplica debitorului in vederea lichidarii averii acestuia pentru acoperirea pasivului, urmata de radierea debitorului din registrul in care este inmatriculat (Legea 85/2014 privind procedurile de prevenire a insolventei şi de insolventa).

In termeni mai simpli, falimentul este ultima etapa a procedurii insolventei, o procedura legala care afecteaza o firma care nu poate sa isi plateasca datoriile restante.

Insolventa poate fi solicitata de debitor, dar si de creditor sau de alte institutii abilitate.

Prin Legea 113/2020 a fost modificata valoarea -prag, adica cuantumul minim al creantei, pentru a putea fi introdusa cererea de deschidere a procedurii de insolventa. Valoarea-prag este de 50.000 lei atat pentru creditori, cat și pentru debitori, inclusiv pentru cererile formulate de lichidatorul numit in procedura de lichidare prevazuta de Legea societatilor, pentru creante de alta natura decat cele salariale, iar pentru salariati este de 6 salarii medii brute pe economie/salariat.

Datorita contextului actual dar nu numai, este important sa monitorizezi situatia clientilor tai, fiindca intrarea lor in faliment antreneaza riscuri financiare importante prin prisma posibilitatii recuperii sumelor facturate anterior.

Din punct de vedere fiscal, conform art 25 din Codul fiscal , la platitorii de impozit pe profit sunt nedeductibile pierderile inregistrate la scoaterea din evidenta a creantelor, pentru partea neacoperita de provizion, precum și cele inregistrate in alte cazuri decat urmatoarele:..

2. procedura de faliment a debitorilor a fost inchisa pe baza hotararii judecatorești;

In ce priveste TVA, potrivit art. 287 din Codul fiscal, baza de impozitare se reduce in urmatoarele situatii:.. d) in cazul in care contravaloarea bunurilor livrate sau a serviciilor prestate nu se poate incasa ca urmare a intrarii in faliment a beneficiarului sau ca urmare a punerii in aplicare a unui plan de reorganizare admis și confirmat printr-o sentinta judecatoreasca, prin care creanta creditorului este modificata sau eliminata. Ajustarea este permisa incepand cu data pronuntarii hotararii judecatorești de confirmare a planului de reorganizare, iar, in cazul falimentului beneficiarului, incepand cu data sentintei sau, dupa caz, a incheierii, prin care s-a decis intrarea in faliment, conform legislatiei privind insolventa. Ajustarea se efectueaza in termen de 5 ani de la data de 1 ianuarie a anului urmator celui in care s-a pronuntat hotararea judecatoreasca de confirmare a planului de reorganizare, respectiv a celui in care s-a decis, prin sentinta sau, dupa caz, prin incheiere, intrarea in faliment.

In cazul in care intrarea in faliment a avut loc anterior datei de 1 ianuarie 2019 și nu a fost pronuntata hotararea judecatoreasca definitiva/definitiva și irevocabila de inchidere a procedurii prevazute de legislatia insolventei pana la aceasta data, ajustarea se efectueaza in termen de 5 ani de la data de 1 ianuarie 2019.

Ajustarea este permisa chiar daca s-a ridicat rezerva verificarii ulterioare, conform Codului de procedura fiscala.

Prin efectuarea ajustarii se redeschide rezerva verificarii ulterioare pentru perioada fiscala in care a intervenit exigibilitatea taxei pe valoarea adaugata pentru operatiunea care face obiectul ajustarii. In cazul in care, ulterior ajustarii bazei de impozitare, sunt incasate sume aferente creantelor respective, se anuleaza corespunzator ajustarea efectuata, corespunzator sumelor incasate, prin decontul perioadei fiscale in care acestea sunt incasate.

Datorita importantei monitorizarii partenerilor, SmartBill a lanasat o facilitate de a verificare automata a situatiei acestora. Facilitatea este disponibila in meniul # decriza, disponibil in aplicatia de facturare si gestiune.

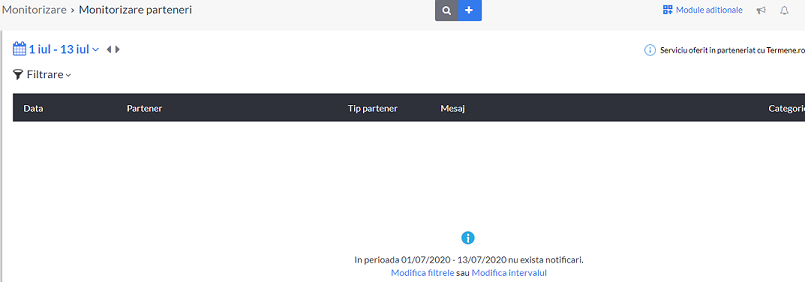

Din aplicatie se pot monitoriza maxim 20 de parteneri.

Dupa ce lista partenerilor este completata, aplicatia va genera notificari de cate ori gaseste o informatie de tipul :

- daca exista dosare de faliment

- situatia datoriilor catre ANAF – modificari ce privesc aparitia/cresterea/scaderea cuantumului datoriilor catre ANAF

- daca s-au solicitat certificate pentru situatii de urgenta

- daca firma a devenit inactiva fiscal

- schimbarea statusului de platitor de TVA (trecerea de la statutul de platitor de TVA la statutul de neplatitor)

In cazul in care nu sunt modificari, va afisa acest lucru:

Avantajele acestei facilitati sunt:

- poti afla fara efort situatia partenerilor tai – nu mai trebuie sa analizezi de la caz la caz toate registrele cu informatii publice pentru a gasi informatiile de care ai nevoie

- afland cu usurinta informatiile poti sa le utilizezi pentru a lua deciziii rapide care iti pot salva firma de colaborarea cu parteneri care nu iti vor putea plati.

Pana la 30 septembrie, aceasta functionalitate este gratuita pentru utilizatorii programului de facturare sau gestiune SmartBill. Dupa aceasta data, pretul va porni de la 3 EUR, in functie de numarul de parteneri pe care doresti sa ii monitorizezi.