Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

In functie de criteriile de marime, entitatile se grupeaza in trei categorii, astfel: microentitati, entitati mici, entitati mijlocii si mari.

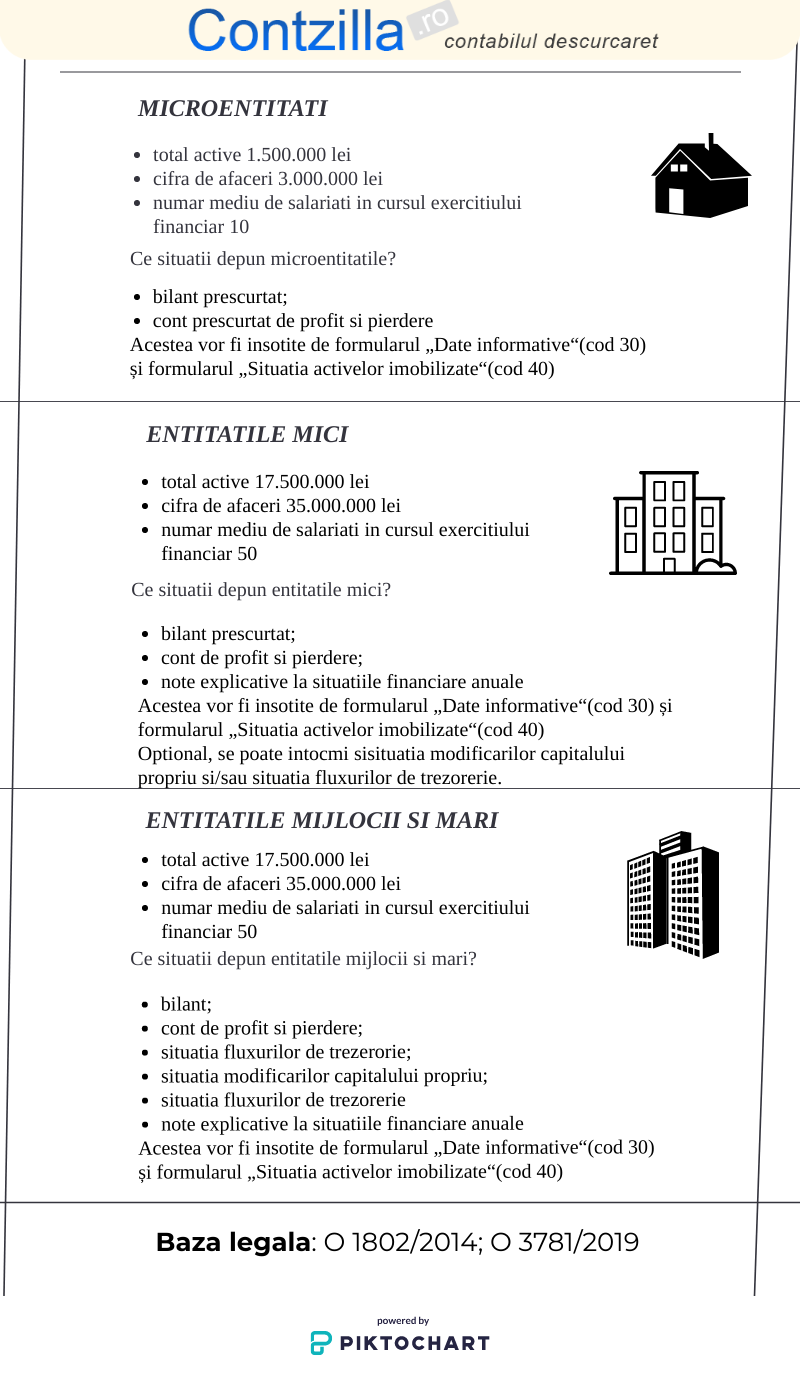

- Microentitatile

Pentru a fi considerate microentitati, la data bilantului, entitatile nu trebuie sa depaseasca limitele a cel putin doua dintre urmatoarele criterii:

- Total active 1.500.000 lei

- Cifra de afaceri 3.000.000 lei

- Numar mediu de salariati in cursul exercitiului financiar: 10

Ce situatii depun microentitatile?

Microentitatile intocmesc situatii financiare ce cuprind:

- Bilant prescurtat (cod 10)

- Cont prescurtat de profit si pierdere (cod 20)

Acestea vor fi insotite de formularul „Date informative“(cod 30) și formularul „Situatia activelor imobilizate“(cod 40)

- Entitatile mici

Entitatile mici sunt entitatile care, la data bilantului, nu se incadreaza in categoria microentitatilor si care nu depasesc limitele a cel putin doua dintre urmatoarele criterii:

- Total active: 17.500.000 lei

- Cifra de afaceri 35.000.000 lei

- Numar mediu de salariati in cursul exercitiului financiar: 50

Ce situatii depun entitatile mici?

Entitatile mici intocmesc situatii financiare anuale ce cuprind:

- Bilant prescurtat (cod 10);

- Cont de profit si pierdere (cod 20);

- Note explicative la situatiile financiare anuale

Acestea vor fi insotite de formularul „Date informative“(cod 30) și formularul „Situatia activelor imobilizate“(cod 40).

Optional, ele pot intocmi situatia modificarilor capitalului propriu si/sau situatia fluxurilor de trezorerie.

- Entitati mijlocii si mari

Entitatile mijlocii si mari sunt entitatile care, la data bilantului, depasesc limitele a cel putin doua dintre urmatoarele criterii:

- Total active: 17.500.000

- Cifra de afaceri 35.000.000

- Numar mediu de salariati in cursul exercitiului financiar: 50

Ce situatii depun entitatile mijlocii si mari?

Entitatile mijlocii si mari intocmesc situatii financiare anuale care cuprind:

- Bilant (cod 10);

- Cont de profit si pierdere (cod 20);

- Situatia fluxurilor de trezorerie;

- Situatia modificarilor capitalului propriu;

- Situatia fluxurilor de trezorerie;

- Note explicative la situatiile financiare anuale

Acestea vor fi insotite de formularul „Date informative“(cod 30) si formularul „Situatia activelor imobilizate“(cod 40)

In momentul in care, la data bilantului, o entitate depaseste sau inceteaza sa mai depaseasca limitele a doua dintre cele trei criterii mentionate mai sus, acest fapt afecteaza aplicarea derogarilor numai daca acest lucru are loc in doua exercitii financiare consecutive.

Entitati supuse auditului

Entitatile care la data bilantului depasesc limitele a cel putin doua dintre urmatoarele trei criterii, sunt supuse auditului.

- Total active: 16.000.000 lei;

- Cifra de afaceri neta: 32.000.000 lei;

- Numarul mediu de salariati in cursul exercitiului financiar: 50

Obligatia de auditare se aplica atunci cand acestea depasesc limitele respective in doua exercitii financiare consecutive.

Sunt scutite de la obligatia de auditare a situatiilor financiare anuale daca limitele a doua dintre cele trei criterii nu sunt depasite in doua exercitii financiare consecutive.

Comanda chiar acum: INFORMATII DE PREZENTAT DE CATRE MICROENTITATI