In primul rand trebuie sa precizam ca atat bonul cat si chitanta sunt documente care atesta tranzactii de decontare cu numerar. Exista insa unele particularitati in utilizarea lor.

Asadar, in baza OUG nr. 28/1999 cu modificarile si completarile ulterioare, operatorii economici care incaseaza, integral sau partial, cu numerar sau prin utilizarea cardurilor de credit/debit sau a substitutelor de numerar contravaloarea bunurilor livrate cu amanuntul, precum si a prestarilor de servicii efectuate direct catre populatie sunt obligati sa utilizeze aparate de marcat electronice fiscale.

Astfel, in cazul in care o entitate vinde catre populatie , tranzactia se realizeaza pe baza de bon fiscal. La cererea persoanelor fizice entitatea este obligata sa emita si factura.

Prin livrari de bunuri cu amanuntul si prestari de servicii direct catre populatie se întelege acele activitati desfasurate cu caracter permanent. Nu intra în aceasta categorie eventualele livrari de bunuri si prestari de servicii direct catre persoane fizice efectuate întâmplator de catre agentii economici, altii decât comerciantii cu amanuntul.

In cazul in care entitatea vinde catre persoane juridice, de regula se emite si factura iar pentru decontare se poate utiliza fie bonul , fie chitanta.

In cazul tranzactiilor cu numerar se aplica si prevederile Legii nr. 70/2015 pentru intarirea disciplinei financiare privind operatiunile de incasari si plati in numerar si pentru modificarea si completarea Ordonantei de urgenta a Guvernului nr. 193/2002 privind introducerea sistemelor moderne de plata.

Aceasta lege prevede urmatoarele restrictii la incasarile in numerar:

1.Incasarile de la persoane juridice, PFA, II, IF, liber profesionisti, persoane fizice care desfasoara activitati in mod independent, asocieri si alte entitati cu sau fara personalitate juridica, pot sa aiba loc in limita unui plafon zilnic de 5.000 lei de la o persoana;

2.Incasarile efectuate de catre magazinele de tipul cash and carry, in limita unui plafon zilnic de 10.000 lei de la o persoana;

3.Sunt interzise incasarile fragmentate in numerar de la beneficiari pentru facturile a caror valoare este mai mare de 5.000 lei si, respectiv, de 10.000 lei, in cazul magazinelor de tipul cash and carry, precum si fragmentarea facturilor pentru o livrare de bunuri sau o prestare de servicii a caror valoare este mai mare de 5.000 lei, respectiv de 10.000 lei.

4.Sunt interzise incasarile fragmentate de la o persoana, pentru operatiunile de incasari in numerar, cu o valoare mai mare de 10.000 lei, precum si fragmentarea tranzactiilor reprezentând cesiuni de creante, primiri de imprumuturi sau alte finantari, respectiv fragmentarea unei livrari de bunuri sau a unei prestari de servicii, cu valoare mai mare de 10.000 lei.

In ce priveste chitanta, aceasta este prevazuta de O 2634/2015 privind documentele financiar-contabile.

Chitanta este documentul justificativ de inregistrare in registrul de casa si in contabilitate a incasarilor si platilor efectuate in numerar si a depunerilor de sume in casieria entitatii.

In conditiile utilizarii aparatelor de marcat electronice fiscale, documentul in baza caruia se inregistreaza in contabilitate veniturile aferente incasarilor zilnice este Raportul Z, generat de casa de marcat , respectiv Registrul special intocmit in conditiile defectarii aparatelor de marcat electronice fiscale.

In ce priveste chitanta, aceasta se intocmeste pentru fiecare suma incasata de catre casierul unitatii si se semneaza de acesta pentru primirea sumei.

Iata cum se poate emite chitanta in Smart Bill:

Exista doua variante:

- Chitanta pentru facturi care au fost emise sau

- Chitanta emisa fara factura

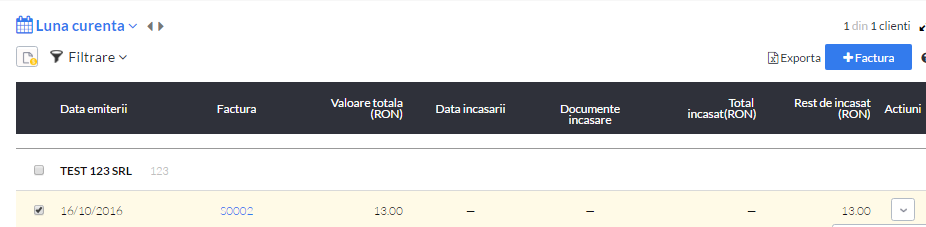

Se alege factura de incasat :

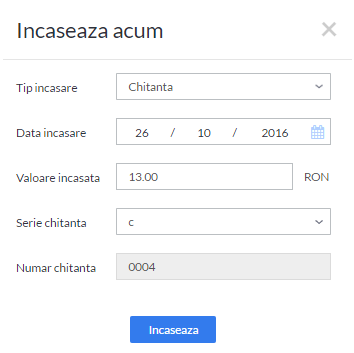

Apoi se stabilesc datele de pe chitanta : data, suma incasata, seria :

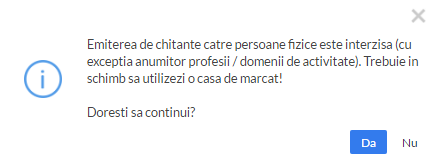

Esti avertizat apoi ca emiterea de chitante catre persoane fizice este interzisa – insa poti continua operatiunea daca doresti :

Apoi se genereaza chitanta care se poate lista.

Daca doresti sa emiti o chitanta pe valoare mai mare de 5.000 lei , aplicatia te avertizeaza cu privire la acest lucru.

Se poate continua operatiunea dupa apasarea butonului Da.

In ce priveste bonul fiscal in Smart Bill, mai intai trebuie setata casa de marcat, apoi bonul se poate tipari direct din aplicatie din optiunea Vanzari->Bon fiscal.

In Smart Bill, bonurile fiscale emise nu se inregistreaza automat in registrul de casa, documentul care sta la baza inregistrarilor in acest registru fiind raportul Z. Astfel, la sfarsitul zilei, acest raport Z trebuie inregistrat prin Operatiuni de casa.

Aceasta este procedura standard , insa cum in Smart Bill modul de lucru este flexibil si adaptabil contextului activitatii, se poate schimba acest lucru din Configurari ->Preferinte generale unde se deselecteaza bifa implicita de pe : “Preia sumele in registrul de casa pe baza Raport Z”.

Asadar, in Smart Bill se pot inregistra ambele situatii : atat incasarile pe baza de bon cat si cele pe baza de chitanta, fiind un program de facturare si gestiune atent la potentialele erori pe care le-ar putea face un utilizator care nu cunoaste reglementarile contabile.

Vine astfel si in sprijinul contabililor care nu vor mai trebui sa corecteze erori pe tranzactii deja produse si inregistrate.