Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Potrivit OMFP nr. 2634/2015, entitatile au obligatia pastrarii in arhiva a registrelor de contabilitate, a celorlalte

documente contabile, precum si a documentelor justificative care stau la baza inregistrarilor in contabilitate a operatiunilor economico-financiare. Documentele justificative, registrele de contabilitate si celelalte documente financiar-contabile se pastreaza la domiciliul fiscal, la sediul social sau la sediile secundare, pe hartie sau pe suport electronic.

Termenul de pastrare a statelor de salarii este de 50 de ani, iar termenul de pastrare a registrelor si a celorlalte documente financiar-contabile este de 10 ani, cu incepere de la data incheierii exercitiului financiar in cursul caruia au fost intocmite.

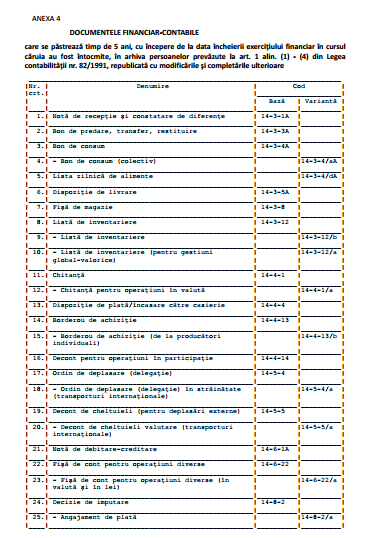

Documentele prevazute in anexa nr. 4 se pastreaza pe o perioada de 5 ani in conditiile in care necesitatile proprii ale entitatii nu impun pastrarea acestora pe o perioada de timp mai mare. Documentele financiar-contabile care atesta provenienta unor bunuri cu durata de viata mai mare de 5 ani se pastreaza pe perioada corespunzatoare duratei de viata utila a acestora.

Atentie!

Daca evidenta contabila se va tine cu ajutorul programelor informatice, documentele financiar-contabile se pot pastra pe suporturi tehnice, pe durata termenelor prevazute de legislatia in vigoare, cu conditia sa poata fi listate in orice moment, in functie de necesitatile entitatii sau la cererea organelor de control.

Sursa: OMFP nr.2634/2015

Autor articol: Diana Dragomir, economist, profil Linkedin -click aici-