Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

ANAF a publicat pe data de 20 august proiectul de ordin al președintelui ANAF pentru aprobarea modelului și conținutului formularului ”Notificare de conformare RO e-TVA”, precum și a procedurii de transmitere a notificării.

Prin OUG nr. 70/2024 privind unele măsuri de implementare şi utilizare a decontului precompletat RO e-TVA şi valorificarea datelor şi informaţiilor prin implementarea unui sistem de guvernanţă specific, precum şi alte măsuri fiscale, publicată în MOF Partea I, nr. 582 din data de 21 iunie 2024, s-au aprobat unele măsuri de implementare şi utilizare a decontului precompletat RO e-TVA şi valorificarea datelor şi informaţiilor prin implementarea unui sistem de guvernanţă specific.

Prin OP ANAF nr. 3775/2024 s-au aprobat modelul și conținutul formularului „Decont precompletat RO e-TVA”.

Potrivit prevederilor art. 5 din OUG nr. 70/2024, astfel cum a fost modificată și completată prin OUG nr. 87/2024 privind modificarea unor acte normative în domeniul e-Transport, e-TVA și e-Factura, precum și pentru reglementarea unor măsuri fiscal – bugetare, în situaţia în care se identifică diferenţe semnificative între valorile precompletate prin intermediul decontului precompletat RO e-TVA aprobat prin OP ANAF nr. 3775/2024 şi valorile completate de către persoana impozabilă înregistrată în scopuri de TVA prin decontul de TVA (formular 300), ANAF notifică persoana impozabilă prin mijloace electronice.

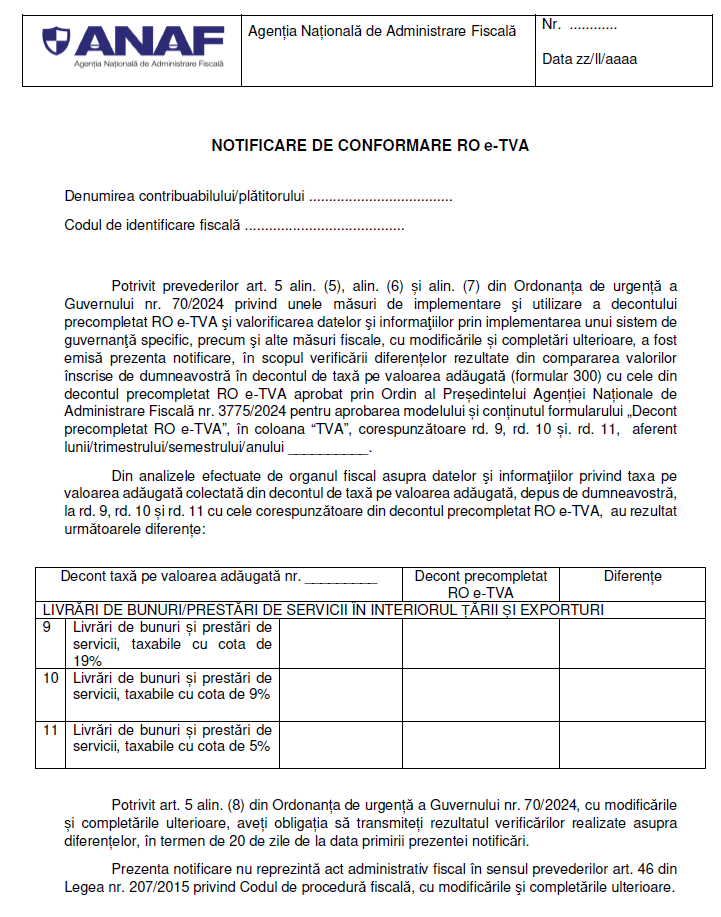

Potrivit prevederilor art. 5 alin. (5) din OUG nr. 70/2024, cu modificările și completările ulterioare, modelul formularului “Notificare de conformare RO e-TVA” şi procedura de transmitere se aprobă prin ordin de preşedintele ANAF.

Prin proiectul de ordin se aprobă modelul și conținutului formularului „Notificare de conformare RO e-TVA”, precum și procedura de transmitere a notificării.

Formularul propus de „Notificare de conformare RO e-TVA”, precum și procedura de transmitere a notificării, respectă cerințele impuse de OUG nr. 70/2024, cu modificările și completările ulterioare.

1.”Notificarea de conformare RO e-TVA” se transmite contribuabililor/plătitorilor, persoane impozabile înregistrate în scopuri de TVA conform art. 316 din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare, care trebuie să depună la organele fiscale competente, pentru fiecare perioadă fiscală, un decont de taxă, până la data de 25 inclusiv a lunii următoare celei în care se încheie perioada fiscală respectivă, potrivit art. 323 alin. (1) din Codul fiscal, în situația în care se identifică diferențe semnificative între valorile precompletate prin intermediul decontului precompletat RO e-TVA și valorile completate de către persoana

impozabilă înregistrată în scopuri de TVA prin decontul de taxă pe valoarea adăugată.

2.”Notificarea de conformare RO e-TVA” conține informații privind diferențele semnificative între valorile completate de către persoana impozabilă înregistrată în scopuri de TVA prin decontul de taxă pe valoarea adăugată (formular 300) și valorile precompletate prin intermediul decontului precompletat RO e-TVA aprobat prin OPANAF nr. 3775/2024 pentru aprobarea modelului și conținutul formularului „Decont precompletat RO e-TVA”.

3.”Notificarea de conformare RO e-TVA” se transmite, pentru fiecare perioadă fiscală de raportare, persoanelor impozabile înregistrate în scopuri de TVA conform art. 316 din Codul fiscal, cu modificările și completările ulterioare, prin mijloace electronice, în termenul prevăzut de OUG nr. 70/2024 privind unele măsuri de implementare şi utilizare a decontului precompletat RO e-TVA şi valorificarea datelor şi informaţiilor prin implementarea unui sistem de guvernanţă specific, precum şi alte măsuri fiscale,

cu modificările și completările ulterioare.

4.În termen de 20 de zile de la data primirii notificării, potrivit art. 5 alin. (8) din OUG nr. 70/2024, cu modificările și completările ulterioare, persoana impozabilă înregistrată în scopuri de TVA are obligația să transmită ca răspuns la aceasta, prin mijloace electronice, rezultatul verificărilor realizate asupra diferențelor comunicate prin ”Notificarea de conformare RO e-TVA”.

5.Prevederile pct. 4 intră în vigoare la data de 1 ianuarie 2025.

6.În cazul persoanelor impozabile care aplică sistemul TVA la încasare conform art. 282 alin. (3) – (8) din Codul fiscal, cu modificările şi completările ulterioare, prevederile pct. 4 intră în vigoare începând cu data de 1 august 2025.

7.”Notificarea de conformare RO e-TVA” nu constituie act administrativ fiscal în sensul art. 46 din Codul de procedură fiscală, cu modificările şi completările ulterioare.

Modelul notificarii este prezentat mai jos: