In multe situatii, companiile pot sa apeleze la servicii prestate de furnizori din afara UE. Tratam aici cazul beneficiarilor platitori de TVA.

Cum se inregistreaza in contabilitate?

La inregistrarea in contabilitate a acestora se efectueaza taxare inversa, la fel ca in cazul serviciilor intracomunitare.

Diferenta fata de achizitiile intracomunuitare consta in locul de raportare in D 300.

Art. 278 alin. (2) din Codul fiscal arata ca locul de prestare a serviciilor către o persoană impozabilă care acționează ca atare este locul unde respectiva persoană care primește serviciile își are stabilit sediul activității sale economice. Asadar, serviciile sunt impozabile in Romania.

In normele de aplicare ale acestui articol se arata ca serviciile prevăzute la art. 278 alin. (2) din Codul fiscal, prestate de prestatori stabiliți în România către beneficiari persoane impozabile care sunt stabiliți în afara Uniunii Europene sau, după caz, prestate de prestatori stabiliți în afara Uniunii Europene către beneficiari persoane impozabile care sunt stabiliți pe teritoriul României, urmează aceleași reguli ca și serviciile intracomunitare în ceea ce privește determinarea locului prestării și celelalte obligații impuse de prezentul titlu, dar nu implică obligații referitoare la declararea în declarația recapitulativă, conform prevederilor art. 325 din Codul fiscal, indiferent dacă sunt taxabile sau dacă beneficiază de scutire de taxă, și nici obligații referitoare la înregistrarea în scopuri de TVA specifice serviciilor intracomunitare prevăzute la art. 316 și 317 din Codul fiscal.

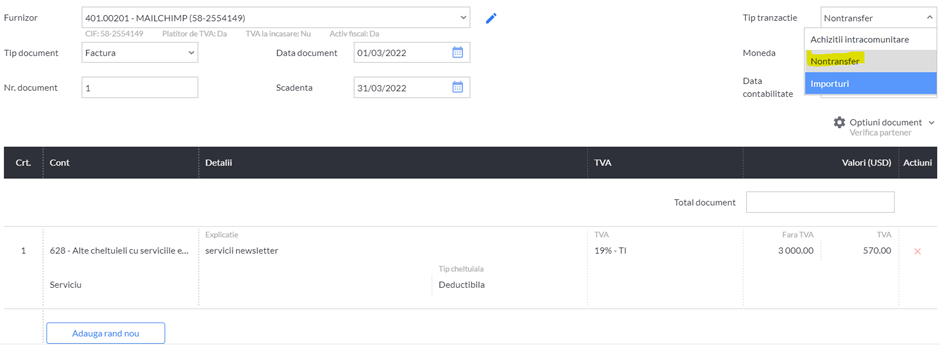

Concret, presupunem ca avem o factura de servicii trimitere newslettere de la Mailchimp, companie inregistrata in SUA.

Daca utilizam SmartBill Conta, o inregistram ca achizitie externa, iar la tip alegem Nontransfer:

Ca urmare a acestei setari, dupa salvare, se va genera automat nota de taxare inversa 4426=4427, astfel:

Raportarea in D300 se realizeaza automat , la rd 7 fara reluare la 7.1 si la rd. 22 fara reluare la rd 22.1